VALOR PROBATORIO DE LOS DOCUMENTOS DIGITALES EMITIDOS EN EL JUICIO EN LÍNEA

Lic. Nayeli García Aguilar

Colección de Estudios Jurídicos Tomo XXIV

Mariano Azuela Güitrón

II.-VISION HISTORICA DEL TRIBUNAL FEDERAL DE JUSTICIA FISCAL Y ADMINISTRATIVA

1. El principio de división de Poderes

La división de poderes surge como una teoría política para combatir el absolutismo y establecer un gobierno de garantías, siendo su principal exponente Carlos Luis de Secondant, Barón de Montesquieu. Esta teoría es adoptada por las constituciones modernas, entre ellas, nuestra Carta Magna (artículo 49). La finalidad del principio de división de poderes consiste en la limitación del poder, la división de funciones, evitar el exceso de poder, esto es, la concentración del poder en algún órgano en perjuicio de los gobernados.

Bajo este principio se suscitaron diversas posturas, por una parte, se consideró violatorio de este principio el impugnar actos del Poder Ejecutivo ante el Poder Judicial; sin embargo, por otra parte, se sostenía que no podían atribuirse funciones jurisdiccionales a poder distinto del Judicial.

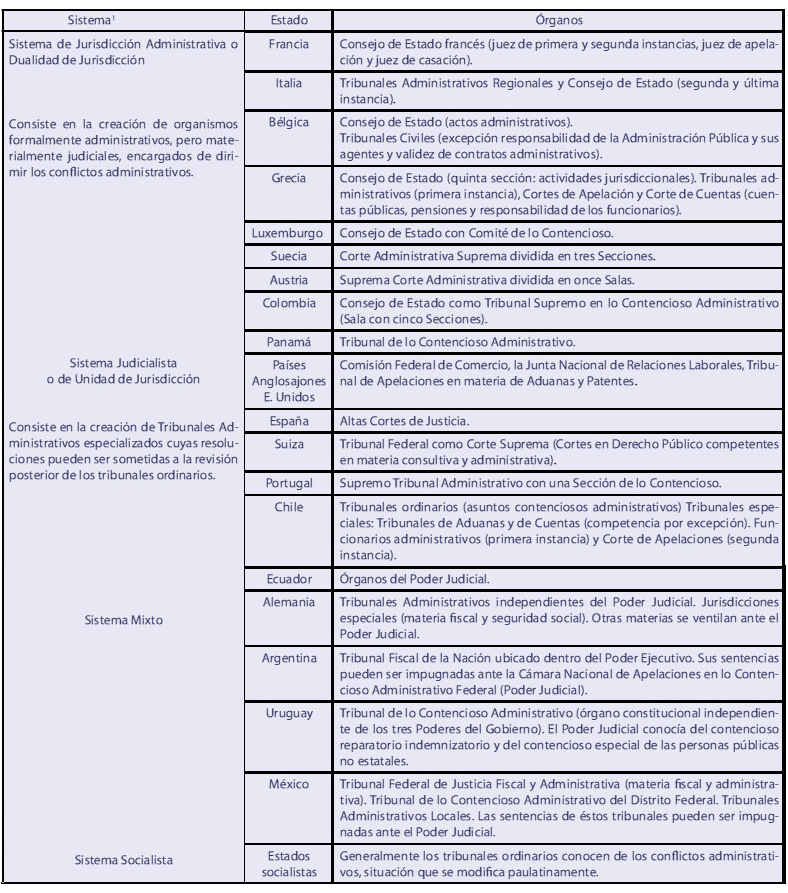

Razón por la cual, se crean dos sistemas diferentes de justicia administrativa: El sistema francés denominado de dualidad de jurisdicciones que ubica a la justicia administrativa dentro del Poder Ejecutivo, bajo el argumento de que los tribunales del Poder Judicial no debían juzgar los actos del Poder Ejecutivo. Por su parte, el sistema anglosajón adoptó el sistema de unidad de jurisdicción, en donde el Poder Judicial resuelve los conflictos entre los particulares y la Administración Pública.

A continuación, se presentan los principales modelos de justicia administrativa en los ordenamientos contemporáneos, como siguen:

1 LOMELÍ CEREZO, Margarita, “El origen de la jurisdicción administrativa” en Lo contencioso administrativo en la Reforma del Estado, Instituto Nacional de Administración Pública, México, UNAM, Instituto de Investigaciones Jurídicas, 2001, pp. 36-39, [Citado 03-05-10], Formato PDF, Disponible en: http://info5.juridicas.unam.mx/libros/libro.htm?l=1437, ISBN 968-6080-29-5. Fix-Zamudio, Héctor, “Hacia un Tribunal Federal de Justicia Administrativa”, México, Tribunal Fiscal de la Federación, Cuarenta y cinco años al servicio de México, 1982, t. II, pp. 381-414

La organización política del Estado mexicano descansa en la división tripartita de poderes, bajo el principio formulado por Montesquieu en su obra: “El Espíritu de las Leyes” (Francia), como forma de organización de los Estados, que se traduce en la existencia de tres poderes con funciones propias para su ejercicio.

Así, corresponde al Poder Legislativo, la creación de leyes; al Poder Ejecutivo, la ejecución de las leyes, y al Poder Judicial la aplicación de la ley al caso concreto.

El principio de división de poderes fue adoptado en los principales documentos constitucionales de nuestro país, debido a la gran influencia del derecho administrativo francés. Así, quedó establecido en la Constitución de Cádiz de 1812 (artículos 15, 16 y 17), la Constitución de 1824 (artículos 6º y 74), la Constitución de 1857 (artículo 50) y la Constitución de 1917 (artículo 49) que nos rige actualmente. Nuestra Carta Magna, establece:

Al establecerse este principio de división de poderes en nuestro máximo ordenamiento, se advierte, que este principio no es rígido, sino flexible. “No existe una tajante y rígida división de Poderes, sino una armónica coordinación entre éstos para realizar óptimamente los fines del Estado”.3 Lo cual implica que aun y cuando se precisan las funciones para cada órgano, admite excepciones expresamente consignadas en la propia Carta Magna. Así, cada órgano puede en cierto grado realizar funciones de los otros órganos. En nuestra Carta Magna se permite que cada uno de los poderes pueda desarrollar excepcionalmente funciones distintas a las que les corresponden originalmente, lo cual no es permitido en un sistema rígido de división de poderes. Por tanto, nuestra Constitución previene una flexibilidad en la división de poderes y relaciones entre los mismos, lo que se traduce en la autorización de que un poder realice funciones que en una estricta división de poderes y funciones, no podría desempeñar. “Consideramos que la división de poderes es flexible, en materia jurisdiccional, nuestro régimen es ‘híbrido’, pues las resoluciones definitivas de los tribunales administrativos están ‘subordinadas’ a los tribunales del Poder Judicial de la Federación”.4

2 Cámara de Diputados, Congreso de la Unión, Disponible en: http://www.cddhcu.gob.mx/LeyesBiblio/ref/ cpeum.htm.3 CARMONA TINOCO, Jorge Ulises, “La división de poderes y la función jurisdiccional”, [en línea], Reforma Judicial. Revista Mexicana de Justicia, México, 2007, núm. 9, enero-junio, p. 50. [citado10/05/10], Formato PDF, Disponible en: http://www.juridicas.unam.mx/publica/librev/rev/refjud/cont/9/pjn/pjn3.pdf, ISSN 1870- 0586.

4 CASTELLANOS COUTIÑO, Horacio, “Los tribunales administrativos”, en Fernández Ruiz, Jorge y Santiago Sánchez, Javier (Coords.), Contencioso Administrativo. Culturas y Sistemas Jurídicos Comparados, México, UNAM, Instituto de Investigaciones Jurídicas, 2007, p. 65, [Citado 03-05-10], Formato PDF, Disponible en Internet: http://info5.juridicas. unam.mx/libros/libro.htm?l=2445, ISBN 978-970-32-4401-0.

En esa tesitura, la interpretación del principio de división de poderes es pieza esencial para el sostenimiento de la jurisdicción administrativa. La justicia administrativa es el conjunto de medios de defensa que tienen los gobernados ante la actuación de la Administración. La justicia administrativa comprende: i) instancia administrativa, ii) recursos y iii) juicio contencioso administrativo. El procedimiento administrativo es el conjunto de actos que preparan y que preceden a un acto administrativo. El contencioso administrativo es el litigio de derecho público entre la Administración Pública y los particulares por actos de la propia Administración Pública.

2. Influencia del Consejo de Estado Francés

En el Derecho Francés se crean dos jurisdicciones diferentes (Poder Judicial y Jurisdicción Administrativa) derivadas de la interpretación francesa del principio de división de poderes, bajo el supuesto de que ningún poder puede inferir en otro poder.

La Jurisdicción Administrativa francesa tiene su origen en la interpretación del principio de división de poderes en el sentido de que la actuación del Poder Ejecutivo no debe ser revisada por el propio poder, sino que debe crearse un órgano especializado, es aquí, donde podría pensarse que el Poder Judicial fuese el encargado de dirimir los conflictos administrativos; sin embargo, inicialmente el sistema francés optó por crear tribunales especializados en materia administrativa dentro de la propia Administración activa, puesto que se consideró que de juzgarse la actuación del Poder Ejecutivo por el Poder Judicial se comprometía la independencia de la Administración activa y con esto se podía obstruir la actividad de las autoridades administrativas.

La jurisdicción administrativa fue transformándose progresivamente, partiendo de una justicia retenida a una justicia delegada, donde tuvo un papel fundamental la institución del Consejo de Estado francés.

Antes de examinar en forma somera el desarrollo de la jurisdicción administrativa francesa, es necesario establecer la diferencia entre justicia retenida y justicia delegada, como se señala:

De esta forma pasamos a reseñar la transformación del Consejo de Estado francés (pilar de la jurisdicción administrativa), en principio, debemos ubicarnos en el Siglo XIII, donde las resoluciones dictadas por los señores feudales podían ser revisadas por la Corte del Rey, este Consejo se componía de un cuerpo de funcionarios encargados de la preparación de los proyectos de resolución. Así, encontramos el antecedente más remoto del Consejo de Estado francés. El Consejo del Rey inicialmente estaba formado por señores feudales, luego fueron juristas y en el siglo XIV, su estructura comprendía cuatro secciones cuyos integrantes se denominaban “consejeros del Rey” organización que subsistió hasta 1789. Con la Revolución Francesa se disolvió el Consejo del Rey por considerarse una institución del antiguo régimen. Más tarde, Napoleón Bonaparte transforma la institución del Consejo del Rey para convertirla en el Consejo de Estado.

La Revolución francesa dejó como legado el principio de división de poderes. Francia adoptó este principio en la Asamblea constituyente de 1789. De manera que la interpretación de este principio se vio materializada en las leyes de 22 de diciembre de 1789 y 16-24 de agosto de 1790 (artículo 13), en donde se aprecia de manera formal la separación de las autoridades administrativas y judiciales: “Las funciones judiciales son distintas y estarán siempre separadas de las funciones administrativas”.6

5 ARREOLA ORTIZ, Leopoldo R., “La naturaleza del Tribunal Fiscal de la Federación”, Tribunal Fiscal de la Federación,

Cuarenta y cinco años al servicio de México, T. II, México, 1982, p. 172

Es así, como a partir de la Revolución Francesa los tribunales judiciales fueron excluidos del contencioso administrativo. Entonces comenzó la primera fase del contencioso administrativo denominada sistema de la Administración-juez. En esta fase, la Administración activa era juez y parte en los conflictos administrativos, esto es, órganos de la Administración activa conocían de los conflictos en materia administrativa y se resolvían con la decisión final del Ministro, durante esta etapa se instituyó un Consejo de Estado pero solo como órgano consultor que proponía al Ministro o Jefe de Estado la solución de los conflictos.

La primera etapa del Consejo de Estado francés se denomina justicia retenida (Ministro-Juez), lo cual significa que los litigios se resolvían por órganos de la propia Administración activa. En el sistema de Administración-juez se confió el contencioso administrativo a los administradores activos (Rey, ministros, administradores de departamentos), en principio, este sistema propició contradicción en relación con el principio de separación de poderes; sin embargo, encontró su justificación en la idea de encontrarse independiente la administración de la figura propiamente de un juez.

Por ese motivo, el Consejo de Estado estaba investido de justicia retenida, esto es, sus resoluciones eran propuestas para el Jefe de Estado (consejero del gobierno), es así, como funcionó el sistema de la Administración-juez, en otros términos, la propia administración se controlaba jurisdiccionalmente a sí misma.

De modo que la interpretación francesa del principio de división de poderes (1791) motivó la creación de un órgano jurisdiccional fuera del Poder Judicial y dentro de la Administración, es así, como surge el Consejo de Estado francés.

En efecto, con la Ley de 27 de abril-25 de mayo de 1791, se suprimen los consejos existentes y se crea un órgano denominado Consejo de Estado (Rey y Ministros) con algunas facultades contenciosas (Constitución Año VIII).

6 VÁZQUEZ ALFARO, José Luis, Evolución y perspectiva de los órganos de jurisdicción administrativa en el ordenamiento mexicano, México, UNAM, Instituto de Investigaciones Jurídicas, 1991, Serie G: Estudios Doctrinales, núm. 127, p. 40, [Citado 07/05/10], Formato PDF, Disponible en Internet: http://www.bibliojuridica.org/libros/libro.htm?l=467, ISBN: 968-36-2026-4.Posteriormente, Napoleón reorganizó el Consejo de Estado al cual le incrementó además de las funciones administrativas y legislativas que ya poseía, la resolución de cuestiones en materia administrativa; sin embargo, conservó algunos resabios del antiguo Consejo del Rey concernientes a proponer la solución al Jefe de Estado y este emitir la decisión final de la controversia.

No obstante, el Consejo de Estado y los Consejos de Prefectura se limitaron a elaborar dictámenes que eran aprobados por el Jefe de Estado, encargados de transmitir avisos a las autoridades administrativas (justicia retenida).

“La estructura del Consejo fue dividida en cinco secciones, y sus atribuciones se resumían en: a) Preparar las leyes que el órgano Legislativo debía aprobar; b) Elaborar los reglamentos de la administración, y c) Resolver las dificultades producidas en materia administrativa”.7 De lo anterior, se puede inferir que en esa época, el Consejo de Estado tenía un carácter de órgano consultivo.

Con la restauración del Estado francés se le regresa la estructura que tenía en el antiguo régimen. En la segunda República adquiere la naturaleza de órgano constitucional. En la Constitución del 14 de enero de 1852, se regresa al sistema de justicia retenida. De modo que se perfiló como un órgano de revisión en materia administrativa con justicia retenida, puesto que sus resoluciones requerían para su definitividad de la aprobación del Ministerio-Administrativo que había dictado el acto o resolución enjuiciada, así pues, era el sistema de Administración-juez donde se mantenía la figura de juez y parte, que caracterizó a la justicia retenida, cuya función se constreñía únicamente en proponer la solución del litigio al Ministro o Jefe de Estado.

Posteriormente, con la Ley de 24 de mayo de 1872 (artículo noveno), se transita a la etapa de la justicia delegada, en virtud de que se otorga la potestad al Consejo de Estado por conducto de su Sección de lo Contencioso para efecto de que por sí mismo resuelva las controversias en materia administrativa, convirtiéndose en un tribunal altamente especializado y como juez de derecho común en materia administrativa.

En efecto, en 1872, el Consejo de Estado adquiere formalmente la naturaleza de justicia delegada. De modo que decide los conflictos de competencia administrativa sin intervención del Jefe de Estado. Es a partir de este momento que comienza su trascendencia en el derecho administrativo.

7 Ibídem, p. 41En el sistema de justicia delegada el órgano que emite el acto administrativo y el órgano que juzga dicho acto pertenecen al Poder Ejecutivo; esto es, la Administración activa y el Consejo de Estado francés, ambas pertenecientes al Poder Ejecutivo; sin embargo, son independientes entre sí, de modo que el órgano que juzga tiene autonomía para emitir sus fallos sin la intervención de ningún otro órgano de la Administración activa.

Durante largo tiempo, se sostuvo la idea de que la decisión previa a toda acción ante el Consejo de Estado era un recurso al Ministro, en primer grado de jurisdicción (de donde proviene la expresión “Ministro-Juez”) y no un juicio materialmente dicho, y por otra parte, que el Ministro no era órgano jurisdiccional sino autoridad administrativa.

Finalmente, en 1889, se puede acudir directamente al Consejo de Estado sin mediar ningún recurso. Lo anterior, debido a la sentencia de 13 de diciembre de 1889 (sentencia “Cadot”), que otorga al Consejo de Estado la calidad de Juez de derecho común (para conocer de todo litigio que un texto formal no atribuya a otra jurisdicción).

Adicionalmente, se precisa que la expresión de juez de derecho común “indica su carácter de juez en primer grado, por una parte y por la otra, que mientras no exista un ordenamiento que atribuya competencia a un organismo distinto, todos los litigios en las materias administrativa y fiscal deben ser llevados ante ellos”.8

En 1940, el Consejo de Estado tenía competencia consultiva junto con la competencia jurisdiccional, bajo la organización siguiente: Juez de derecho común en materia contenciosa administrativa, en primera y segunda instancias de todos los asuntos que ningún texto había atribuido de manera expresa a alguna otra jurisdicción administrativa. Paralelamente, existían algunas otras jurisdicciones administrativas como la Corte de Cuentas (Tribunal administrativo encargado de llevar la revisión del ejercicio de presupuesto de egresos a posteriori), el Consejo Superior de la Educación Nacional y los Consejos de órdenes profesionales.

8 CUEVAS FIGUEROA, Pedro, “La impartición de justicia fiscal en Francia por los Tribunales Administrativos”, Tribunal Fiscal de la Federación, Cuarenta y cinco años al servicio de México, T. II, México, 1982, p. 72Respecto a los Consejos de Prefectura (constituidos en el año VIII en cada departamento y transformados en interdepartamentales) inicialmente eran tribunales de atribución, es decir, tenían delimitada su competencia en texto expreso hasta la reforma de 1953 (reestructuración de la organización de la jurisdicción administrativa), cuando se convierten en Tribunales Administrativos de primera instancia como jueces de derecho común en materia administrativa.

En efecto, por Decreto de 30 de septiembre de 1953, se transfirió la calidad de Juez de derecho común que originalmente tenía el Consejo de Estado a los Tribunales Administrativos (Consejos de Prefectura). Asimismo, se cambió la denominación de los Consejos de Prefectura por Tribunales Administrativos.

En vista de que el Consejo de Estado estaba saturado de asuntos debido a su excesiva competencia y con esto se creó un retraso evidente en el dictado de sus resoluciones. Fue motivo suficiente para reducir su competencia y transferirla a los Consejos de Prefectura (jueces de atribución) bajo la nueva denominación de Tribunales Administrativos. Por otro lado, parte de la competencia del contencioso local regresó al Consejo de Estado.

En esa virtud, el Consejo de Estado se convirtió en juez de apelación (no sometido a un juez de casación) y de última instancia (Corte de Casación equivalente a la Suprema Corte) respecto de los fallos de los Tribunales Administrativos. Conservó una jurisdicción en primera y segunda instancias en aquellas materias señaladas por la ley (competencia excepcional de atribución), además mantuvo su calidad de consejero del gobierno. De lo anterior, se sigue que el Consejo de Estado era a la vez juez de derecho común y Corte de Casación.

Posteriormente, se sometió a consideración de un Tribunal supranacional (Corte Europea de los Derechos Humanos) la existencia de Cortes Administrativas de Apelación. Es así, como en 1987, se crean las Cortes Administrativas de Apelación encargadas de resolver en segunda instancia, parte de las apelaciones en materia administrativa (sentencias de los Tribunales Administrativos), con esto se absorbió en parte la competencia del Consejo de Estado como juez de apelación.

De modo que el Consejo de Estado fungía como juez de única instancia, en asuntos de importancia nacional; como juez de apelación, en asuntos no sometidos a un juez de casación; y como juez de casación (supremo tribunal administrativo) respecto de los tribunales administrativos y de las cortes administrativas de apelación. Asimismo, conocía como supremo tribunal administrativo a través de su Sección de lo Contencioso de los asuntos novedosos y complicados en los cuales existiera la necesidad de fijar algún criterio para la solución de un gran número de asuntos.

Debemos recordar que desde sus inicios se constituyó como un órgano asesor y consultivo de la Administración activa. Por tanto, mantiene dicho carácter y es un órgano que brinda asesoría en la creación de leyes, encargado de la redacción de proyectos de ley, ordenanzas o reglamentos de la administración, tiene facultad para proponer las reformas o modificaciones tanto de leyes como reglamentos a los órganos competentes.

Respecto a la estructura orgánica del Consejo de Estado podemos apreciar que se encuentra dividido en cinco secciones, dentro de estas, la quinta sección es la encargada de la función jurisdiccional en materia administrativa, ella es la sección del contencioso.

Existen cuatro tipos de procedimientos que se ventilan ante el Consejo de Estado, como son:

1. El contencioso de anulación

2. El contencioso de plena jurisdicción

3. El contencioso de interpretación, y

4. El contencioso de represión

Actualmente, el Consejo de Estado es consejero del gobierno en relación con todas las disposiciones de carácter general, vigila si el contenido de la iniciativa de dichas disposiciones es acorde con la Constitución. Finalmente, actúa como Suprema Corte de Justicia en Materia Administrativa. Tiene facultad para fijar jurisprudencia o dejar insubsistente algún criterio jurisprudencial.

2.1 Recurso por exceso de poder

El recurso por exceso de poder es creado por la jurisprudencia del Consejo de Estado como un medio de control de la legalidad de los actos de la Administración activa, considerado por la doctrina como la institución procesal de Francia más eficaz contra los abusos de poder. Este recurso que se tramita ante el Consejo de Estado y únicamente anula los actos ilegales, en la doctrina se conoce como el contencioso objetivo, la declaratoria de nulidad tiene efectos generales.

El recurso por exceso de poder procede contra todo acto administrativo, actos reglamentarios, y decretos (facultad delegada para legislar), quedan excluidos los actos del poder legislativo y judicial, así como contratos administrativos, actos políticos, actos derivados de las relaciones internacionales y derivados de las relaciones entre los poderes de la Unión.

Para su interposición no se requiere de un recurso previo; sin embargo, debe interponerse dentro de los dos meses siguientes a la publicación de la notificación del acto que causa perjuicio. Se concluye que la característica de simple anulación de este recurso es adoptada por la Ley de Justicia Fiscal que dio origen al Tribunal Fiscal de la Federación en México.

3. Antecedentes nacionales

En este apartado se exponen de manera sucinta los principales antecedentes históricos en México que dieron origen al Contencioso Administrativo en nuestro ordenamiento jurídico, primordialmente con la creación del primer organismo jurisdiccional federal en materia administrativa.

Al respecto, debe tenerse presente la concepción de justicia administrativa como el género que comprende todos los medios de defensa establecidos en ley al alcance de los administrados frente a la Administración pública, entre estos los recursos, en tanto, el contencioso administrativo, es la especie, y se circunscribe al litigio como medio de control de la legalidad de los actos de la Administración Pública a través de los Órganos Jurisdiccionales Administrativos.

3.1 Época Colonial

En principio, debemos recordar que con la conquista de Hernando Cortés se funda la Villa Rica de la Vera Cruz, con la cual surge un Ayuntamiento integrado por Alcaldes, Regidores, Alguaciles y empleados en general. Con la caída de Tenochtitlán se crea otro Ayuntamiento en la Ciudad de México (1524). A través de estas instituciones se encuentran incipientes actos de naturaleza legislativa, judicial y ejecutiva.

Cabe destacar, la importancia de los alcaldes siendo las autoridades judiciales que resolvían los asuntos civiles y criminales, sin estricta sujeción a las leyes; sin embargo, sus determinaciones quedaban al arbitrio del Alcalde Mayor “Hernando Cortés”. Posteriormente, los jueces de residencia lo relevaron del cargo. No obstante, este cambio ante la ineficacia de los Jueces de Residencia se expidió la primera Real Audiencia y de Cancillería de la Gran Ciudad de Tenochtitlán por el emperador Carlos V, en Burgos el 13 de diciembre de 1527, con la finalidad de que en la Nueva España se obedecieran las determinaciones reales.

La Real Audiencia (órgano judicial) fungía como suprema autoridad con facultades en asuntos de gobierno y justicia (causas civiles y criminales), también imponía y cobraba los tributos. Por otra parte, como la Real Audiencia conocía de asuntos civiles, se consideraron comprendidos en este rubro los asuntos administrativos y fiscales. “Al principio de la Colonia se comienza a estructurar el sistema impositivo mexicano”.9 Sin embargo, la Real Audiencia durante la época de la Colonia también presentó cierta ineficacia.

De modo que con el Virreinato sufrió ciertos cambios, perdió competencia en materia administrativa, la que en parte se le atribuyó al Virrey, el poder se centralizó en torno al monarca español, la estructura administrativa se encabezó con el Rey. Por otra parte, se crea el Consejo de Indias, como auxiliar del gobierno, cuerpo colegiado encargado de diversos negocios, fungía como instancia de apelación respecto de las resoluciones de la Real Audiencia y en última instancia se perfiló como el máximo tribunal.

La Real Audiencia (compuesta de Oidores) conocía de los asuntos administrativos (actos y resoluciones administrativas de los Virreyes y gobernadores) y se consagró como el supremo tribunal de la Nueva España, por vía de apelación, reparó agravios privando de efectos las decisiones de las autoridades de la Colonia, incluyendo el Virrey. Se integró en Salas, era independiente del Virrey y sus resoluciones tenían carácter de ejecutorias. Por su parte, los Alcaldes Mayores y en su caso los Corregidores fueron encargados de la adminis tración de justicia. Los fallos de los Alcaldes Mayores eran apelables ante la Real Audiencia.

9 HERMOSILLO FARÍAS, Oscar González, “El Tribunal Fiscal de la Federación. Antecedentes en la Colonia”, Tribunal Fiscal de la Federación, Cuarenta y cinco años al servicio de México, México, 1982, T. II, p. 99Adicionalmente, se crean el Tribunal de Hacienda Real y el Tribunal de Contadores, cabe precisar que la denominación de tribunal que se les fue asignada a estas instituciones fue equivoco, en virtud de que no tenían facultades jurisdiccionales sino solo de cobro y administración de impuestos. El Tribunal de Hacienda Real se componía de funcionarios denominados Oficiales Reales. Los actos emitidos por dichos funcionarios se podían impugnar ante la Real Audiencia.

El sistema colonial culminó con la expedición de la Real Ordenanza de Intendentes de Ejército y Provincia de Nueva España el 4 de diciembre de 1786. Con este ordenamiento se atribuye a los intendentes la facultad de recaudar y administrar los tributos, que anteriormente tenían los Oficiales Reales.

Además, se origina la Junta Superior de Hacienda como tribunal de apelación de primera instancia para defensa de los particulares en contra de las decisiones de los intendentes (asuntos contenciosos fiscales: tabaco, alcoholes y pulques, pólvora y naipes). Este tribunal se instituyó fuera de los tribunales del orden común ordinario (Real Audiencia), por tanto, se considera que en la época colonial predominó un sistema judicialista en lo concerniente al contencioso administrativo, pues no existía de forma estricta una separación de funciones (judicial y administrativa). Sin embargo, bajo la Constitución de Cádiz de 1812, subsistieron los Juzgados de Hacienda Pública como un contencioso fiscal dentro del Poder Judicial.

3.2 México Independiente

En el México independiente se conserva la tradición judicialista, bajo el imperio de Iturbide seguían en función los Juzgados de Hacienda, cuyo servicio se regía por el Reglamento Político Provisional del Imperio de 1822, por medio del cual se estableció que los conflictos entre el administrado y la Administración debían ventilarse a través de estos tribunales ordinarios.

3.3 Constitución Federal de los Estados Unidos Mexicanos (1824)

Con la Constitución de 1824, desparecen los Juzgados de Hacienda y de conformidad con su artículo 137, fracción II, se atribuye a la Suprema Corte de Justicia la facultad para resolver las controversias sobre los contratos o negociaciones celebrados por el gobierno federal o sus agentes. Por tanto, el contencioso tributario quedó comprendido de manera formal dentro de la competencia del Poder Judicial Federal.

No obstante, con el régimen centralista (1836), surgen nuevamente los Juzgados de Hacienda (con competencia por razón de materia) en primera instancia. En segunda instancia se encuentran los Tribunales Superiores de los Departamentos, y en última instancia, la Suprema Corte de Justicia.

En 1847, con el restablecimiento del sistema federal cobra vigencia nuevamente la Constitución de 1824 con su sistema judicialista.

3.4 Ley para el Arreglo de lo Contencioso Administrativo o Ley Lares y su Reglamento (1853)

Dentro de los intentos por establecer un Consejo de Estado parecido al sistema francés encontramos que dicho Consejo fue introducido por el instrumento provisional denominado Bases para la Administración de la República de 22 de abril de 1853. Así es, como durante el gobierno de Antonio López de Santa-Anna, el entonces ministro de Hacienda Don Teodosio Lares se perfiló como el pionero en establecer un Consejo de Estado de justicia retenida con similares características al Consejo de Estado francés. Creador de la Ley para el Arreglo de lo Contencioso Administrativo, mejor conocida como “Ley Lares”, y su “Reglamento”, ambos expedidos el 25 de mayo de 1853, en donde se separan los ámbitos de competencia de las autoridades administrativas y judiciales, en consecuencia, se prohíbe al Poder Judicial el conocimiento de las controversias administrativas, tal y como se estableció en los artículos siguientes:

“Artículo 2.- Son cuestiones de administración las relativas:

I. A las obras públicas

II. A los ajustes públicos y contratos celebrados por la administración

III. A las rentas nacionales

IV. A los actos administrativos en las materias de policía, agricultura, comercio e industria que tengan por objeto el interés general de la sociedad

V. A la inteligencia, explicación y aplicación de los actos administrativos

VI. A su ejecución y cumplimiento, cuando no sea necesaria la aplicación del derecho civil.

3. Los ministros de Estado, el consejo y los gobernadores de los Estados y Distrito y los jefes políticos de los territorios, conocerán de las cuestiones administrativas, en la forma y de la manera que se prevenga en el reglamento que se expedirá con esta Ley.

4. Habrá en el consejo de Estado una sección que conocerá de lo contencioso administrativo. Esta sección se formará de cinco consejeros abogados que desde luego nombrará el Presidente de la República”.10

Así pues, se crea la Sección de lo Contencioso Administrativo dentro del Consejo de Estado, integrada por cinco Consejeros (abogados) nombrados por el Presidente de la República. En esta ley se establece que la materia contenciosa comprendía las cuestiones relativas a las rentas nacionales (tributos), controversias referentes a deuda y crédito públicos, pensiones y los pagos a cargo del erario. Las partes en el proceso eran la Administración y los administrados.

Su Reglamento reguló los aspectos procesales (Capítulo II), asimismo determinó las cuestiones que se podían ventilar en el contencioso administrativo como la recaudación, pago y liquidación de contribuciones al erario y cuotas impuestas a los contribuyentes, como se puede apreciar del articulado siguiente:

Capítulo II. Del procedimiento administrativo

Capítulo III. De los recursos

Capítulo IV. Del procedimiento en rebeldía

Capítulo V. De la discusión verbal

Capítulo VI. De las competencias

Capítulo VII. Del precio administrativo en las acciones judiciales

Capítulo VIII. Del efecto de los títulos ejecutivos

Capítulo IX. De la autorización para litigar

Capítulo X. De la autorización para proceder”11

Por consiguiente, el procedimiento ante el Consejo de Estado se componía de tres etapas. La primera era voluntaria ante el Ministro de Estado con la finalidad de llegar a un acuerdo entre la Administración y el administrado, en caso contrario, se seguía a la fase contenciosa (segunda y tercer etapas) integrada de la primera y segunda instancia ante la Sección de lo Contencioso Administrativo del Consejo de Estado. La resolución de la primera instancia podía impugnarse vía apelación en la segunda instancia por la Sección de lo Contencioso Administrativo del Consejo de Estado, resuelta por el gobierno en Consejo de Ministros, cuya resolución era definitiva y ejecutable. Dichos órganos resolvían cuestiones en materia contenciosa fiscal (tributos, deudas y créditos públicos, pensiones y todos los pagos al erario). Sin embargo, este ordenamiento no tuvo ninguna aplicación.

10 De la Ley de Justicia Fiscal a la Ley Orgánica del Tribunal Federal de Justicia Fiscal y Administrativa (1936-2005), Tribunal Federal de Justicia Fiscal y Administrativa, 2005, pp. XIII-XIV ISBN 968-7626-48-8.11 Ibídem p. XVII.

“Coexistía este sistema contencioso administrativo con un procedimiento judicial ante los Jueces y Tribunales de Hacienda”.12 Al respecto, los procedimientos que se seguían ante dichos tribunales consistían en una primera instancia ante los Jueces de Hacienda cuyas sentencias podían impugnarse ante los Tribunales de Hacienda y en última instancia ante la Suprema Corte de Justicia de la Nación. Ahora bien, los conflictos suscitados por la concurrencia de estos sistemas de contencioso administrativo eran resueltos por la Primera Sala de la Suprema Corte.

Debe tenerse en cuenta que el ilustre Don Ignacio Vallarta controvirtió el contenido de la Ley Lares, por inconstitucional, puesto que la consideró violatoria del principio de división de poderes, en virtud, de que el Consejo de Estado con su Sección de lo Contencioso, tenía el carácter de tribunal administrativo, por lo tanto, no podían reunirse en el Poder Ejecutivo funciones del Poder Judicial.

Con la Ley Juárez (1855) se suprimen los Jueces y Tribunales de Hacienda y se transfiere la competencia de lo contencioso administrativo a los jueces ordinarios.

3.5 Constitución Política de la República Mexicana (1857)

El sistema de confiar el contencioso administrativo a los tribunales ordinarios continuó hasta la Constitución de 1857 (artículo 97, fracción I), esto es, dentro del Poder Judicial (juicio de amparo o juicio especial ante los Juzgados de Distrito). En ese entonces, la doctrina encontró en el artículo 97 un apoyo constitucional para la creación de los tribunales que conocían de los conflictos entre los administrados y la Administración Pública, en virtud de que dentro del rubro de controversias civiles se comprendían las controversias administrativas. Dicho criterio, fue seguido por la legislación adjetiva (Códigos Federales de Procedimientos Civiles de 6 de octubre de 1897 y 26 de diciembre de 1908), que reguló los procedimientos contra las autoridades administrativas (nacionalidad, extranjería, expropiación y patentes de invención).

12 LOMELÍ CEREZO, Margarita, Op. Cit. nota 1, pp. 36-393.6 Ley sobre lo Contencioso Administrativo (1865)

El sistema judicialista se mantuvo con la Constitución de 1857, sin embargo, en 1864, durante el imperio de Maximiliano se interrumpe cuando se expide la Ley sobre lo Contencioso Administrativo y su Reglamento, ambos del 1º de noviembre de 1865, que establecían un contencioso subjetivo con características extraídas de la Ley Lares. Es así como surge nuevamente un Consejo de Estado con la intención de establecer un Tribunal de lo Contencioso. Así, se infiere del contenido de esta ley y su reglamento como sigue:

“Capítulo I. De las cuestiones administrativas à que dan lugar las obras públicas y otros objetos. (Sic)

Capítulo II. Del procedimiento administrativo

Capítulo III. De los recursos

Capítulo IV. Del procedimiento en rebeldía ante el Consejo de Estado

Capítulo V. De la decisión verbal

Capítulo VI. 1º De las competencias, 2º Conflictos negativos entre la autoridad administrativa y judicial, 3º De los conflictos positivos o negativos entre las autoridades administrativas

Capítulo VII. Del previo administrativo en las acciones judiciales

Capítulo VIII. Del efecto de los títulos ejecutivos

Capítulo IX. De la autorización para litigar

Capítulo X. De la autorización para proceder

Capítulo XI. De los artículos en el procedimiento administrativo”14

Como se advierte, se intentó sustituir el sistema judicialista por el sistema francés del Consejo de Estado.

13 De la Ley de Justicia Fiscal a la Ley Orgánica del Tribunal Federal de Justicia Fiscal y Administrativa (1936-2005), Op. Cit. nota 10, p. XXXV.14 Ibídem, pp. XLI-LXV.

3.7 Constitución Política de los Estados Unidos Mexicanos (1917)

En la CPEUM de 1917, en su artículo 104, fracción I, se dispuso que todas las controversias del orden civil o criminal que se suscitaran sobre el cumplimiento y aplicación de las leyes federales debieran ser resueltas por los Tribunales de la Federación, aunado a la existencia de la competencia concurrente cuando las controversias solo afectaran intereses particulares cuyo conocimiento podía ventilarse ante tribunales locales y del Distrito Federal.

Entonces, con motivo de la redacción de este precepto, como anteriormente se desprendía del artículo 97, fracción I de la Constitución de 1857, se sostuvo que también las controversias administrativas debían resolverse por los Tribunales de la Federación. Conjuntamente con la interpretación de la Corte en el sentido de que los actos administrativos provenientes de la Administración pública eran sujetos a revisión por los Tribunales de la Federación.

En la doctrina se entendía que las controversias administrativas se comprendían dentro de las controversias civiles en un sentido amplio. Fue entonces acogida esta interpretación por las Leyes Orgánicas del Poder Judicial Federal de 1934 y 1936, que otorgaron a los Jueces de Distrito la facultad de conocer de las controversias administrativas (primera instancia) y los Tribunales Unitarios de Circuito (segunda instancia), con esto surgen los juicios de oposición (reglamentados por las leyes administrativas y fiscales federales) y el recurso de súplica (Suprema Corte de Justicia) que más tarde, en 1934, desaparecen paulatinamente. No obstante, así es como se otorgó competencia a los tribunales de la federación para conocer de las controversias suscitadas sobre el cumplimiento y aplicación de las leyes federales.

Por tanto, se mantuvo un sistema judicialista hasta la Ley de Justicia Fiscal y Administrativa. De modo que el contencioso administrativo quedó dentro de la órbita de competencia del Poder Judicial.

Como excepciones al “sistema judicialista” que imperó desde la Constitución del 57 hasta la del 17, encontramos las siguientes:

Por decreto de 30 de junio de 1911, y su reglamento, se creó la Comisión Consultiva de Indemnizaciones (órgano consultor) encargada de estudiar las reclamaciones en contra del erario por perjuicios o daños al patrimonio privado a consecuencia de la revolución y determinar la procedencia o improcedencia de la reclamación, y de proceder, la correspondiente indemnización a la Secretaría de Hacienda.

Más tarde, por Decreto de 10 de mayo de 1913, se reconoce el derecho de los nacionales y extranjeros para reclamar el pago de daños sufridos a consecuencia de la revolución y los subsecuentes por el movimiento revolucionario que seguía su curso. “El reglamento de esta ley, fue a nuestro modo de ver, la piedra angular sobre la que se sustentó la Ley de Justicia Fiscal”.15 La reclamación era una demanda que se tramitaba ante la Comisión y se resolvía a través de un proceso, este medio excluía la acción ante los tribunales judiciales. En 1929, se suprimen las Comisiones de Reclamaciones. El 20 de febrero de ese año, se promulgó la Ley Reglamentaria de la Comisión Ajustadora de la Deuda Pública que constituye el antecedente de la Ley de Depuración de Créditos a cargo del Gobierno Federal que otorgó el derecho a la reparación civil por los daños y perjuicios del mal funcionamiento de los servicios públicos, cuyo procedimiento era similar al de la comisión de reclamación con la variante de que sus resoluciones no eran una simple propuesta sino cosa juzgada.

Al mismo tiempo que desaparecían los juicios sumarios de oposición surgió por decreto de 8 de abril de 1924, relativo a la promulgación la Ley para la Calificación de las Infracciones a las Leyes Fiscales Federales, publicado en el Diario Oficial el 16 del mismo mes y año, un procedimiento para imponer sanciones. Cuando la multa no excedía de $20.00, correspondía su imposición a la Secretaría de Hacienda. Ahora bien, cuando se excedía el importe de la multa referida correspondía al Jurado de Penas Fiscales imponerlas. Al respecto, se podía impugnar la resolución del Jurado ante la Secretaría de Hacienda en ciertos casos.

El 11 de febrero de 1929, se expide la Ley de Organización de Justicia Fiscal para el Departamento del Distrito Federal, que disponía de un Jurado de Revisión encargado de sustanciar el recurso de revisión en contra de las resoluciones de las Juntas Calificadoras y créditos fiscales. Cabe destacar que el recurso podía ser interpuesto por las autoridades.

Por su parte, la Junta Revisora creada por la Ley del Impuesto sobre la Renta de 18 de marzo de 1925, funcionó en última instancia contra las resoluciones de las Juntas Calificadoras de este impuesto. Dichos organismos funcionaron dentro de la Secretaría de Hacienda y Crédito Público.

15 CADENA ROJO, Jaime, “El Tribunal Fiscal de la Federación y la Justicia Federal”, Tribunal Fiscal de la Federación, Cuarenta y cinco años al servicio de México, T. II, México, 1982, p. 275En ese sentido, se mantuvo un sistema judicialista hasta la Ley de Justicia Fiscal y Administrativa. De modo que el contencioso administrativo quedó dentro de la órbita de competencia del Poder Judicial.

3.8 Ley Orgánica de la Tesorería de la Federación (1926)

La Ley Orgánica de la Tesorería de la Federación de 10 de febrero de 1926, estableció el procedimiento administrativo de ejecución, por tanto, reguló el cobro de créditos fiscales y además dispuso un procedimiento judicial denominado “juicio sumario de oposición” para su impugnación, promovido por el deudor ante el Juzgado de Distrito. Al respecto, el ilustre maestro Carrillo Flores advirtió: “Ese juicio no era un camino adecuado ni para los particulares ni para el fisco”.16

Resultó ser para los particulares un juicio muy largo y lento, además ineficaz porque sus fallos no podían ejecutarse. De la misma manera lo fue para las autoridades fiscales, donde los agentes del Ministerio Público eran demandados en representación del fisco y en la mayoría de los casos negaban las demandas sin entrar a su estudio. Además, cuando se obtenía la suspensión del procedimiento de ejecución, las partes desistían de continuar con el juicio, siendo que el procedimiento tenía que impulsarse por las partes y ante la falta de interés del actor para que el juicio siguiera su curso este quedaba inconcluso. Por último, cuando la sentencia de segunda instancia era desfavorable para el fisco, este no podía impugnarla.

Lo cual suscitó la idea de introducir un nuevo ordenamiento que comprendiera un procedimiento más eficaz que se vio colmado hasta la expedición de la Ley de Justicia Fiscal de 1936.

3.9 Ley Orgánica de la Tesorería de la Federación (1932)

En la Ley Orgánica de la Tesorería de la Federación expedida el 30 de diciembre de 1932, publicada en el Diario Oficial el 31 del mismo mes y año (vigente cuando se expidió la Ley de Justicia Fiscal), seguía sustanciándose el juicio sumario de oposición de conformidad con esta Ley y el Código Federal de Procedimientos Civiles en contra de la determinación de los créditos fiscales y el cobro coactivo de los mismos, cuando los afectados no eran deudores o bien el crédito ya no era exigible debido a la extinción de la obligación fiscal o simplemente el importe del crédito era inferior al exigido.

16 CARRILLO FLORES, Antonio, “Orígenes y Desarrollo del Tribunal Fiscal de la Federación”, en Estudios de Derecho Administrativo y Constitucional, México, UNAM, Instituto de Investigaciones Jurídicas, núm. 106, Serie G. Estudios Doctrinales, 1987, p. 203, [Citado 19-04-10], Formato PDF, Disponible en Internet: http://www.bibliojuridica.org/ libros/libro.htm?l=879, ISBN 968-36-0234-7. XXX Aniversario de la promulgación de la Ley de Justicia Fiscal, titulada “El Tribunal Fiscal de la Federación. Un testimonio”, México, 1966.Al respecto, este juicio de oposición cayó en desuso porque antes de 1929, la Suprema Corte interpretó que los actos de autoridad podían ser impugnados a través del juicio de amparo en virtud de que ofrecía mayores ventajas en cuanto a la suspensión del acto, medidas constitucionales y ejecución de sentencia. Sin embargo, en 1929, la Suprema Corte sostuvo todo lo contrario al prevalecer el criterio de improcedencia del juicio de amparo cuando no se hubiere agotado previamente cualquier recurso o medio de defensa que tuviera el particular. Lo que permitió que el juicio sumario de oposición siguiera vigente con todo y las desventajas que implicaba.

Más tarde, con motivo de reformar la Ley Orgánica de la Tesorería de la Federación se formó una Comisión para estudiar la propuesta que realizó el maestro Carrillo Flores (en aquella época Jefe del Departamento Consultivo de la Secretaría de Hacienda) al entonces Secretario de Hacienda Narciso Bassols durante el gobierno del General Lázaro Cárdenas del Río, en el sentido de reemplazar el juicio de oposición por un procedimiento más eficaz ante un tribunal administrativo especializado.

En la elaboración de la Ley de Justicia Fiscal de 1936, se destaca la notable participación y aportación en su creación de los juristas: Antonio Carrillo Flores, Alfonso Cortina Gutiérrez y Manuel Sánchez Cuén.

Siendo durante el periodo del Secretario de Hacienda Eduardo Suárez que se culminó el proyecto, sin embargo, el Secretario tardó en ejecutarlo.

De modo que en la doctrina surgió el problema de la inconstitucionalidad de los tribunales administrativos. Por su parte, el ministro Vallarta sostuvo la tesis de que la justicia administrativa (modelo francés) no podía ser instituida por ser contraria al principio de división de poderes de nuestro ordenamiento, puesto que no podían reunirse dos o más poderes en una sola persona. Asimismo, el jurista Jacinto Pallares coincidía con la opinión de Vallarta, al señalar que si bien es cierto que no existía reglamentación expresa que regulara las controversias administrativas (acto de la administración contrario a la legislación federal), estas podían controvertirse a través del juicio ordinario. Por el contrario, el ilustre Mariscal enfatizó que el Poder Judicial no podía resolver controversias administrativas sin regulación expresa para su intervención. Puesto que el artículo 104 constitucional de la Constitución del 17, solo atribuía competencia a los tribunales de la federación para conocer de asuntos civiles y criminales, no así, administrativos. Debido a que la redacción de este precepto desde el Constituyente del 57, conservó la tradición anglosajona de lo que se entendía por materia civil.

De esta forma, la elaboración de la Ley de Justicia Fiscal encontró sustento en la tesis Mariscal, además bajo esta ley, se descartó el problema de constitucionalidad que se planteó en la Ley Lares, puesto que en dicha ley se depositó en la misma persona la emisión del acto (crédito fiscal) y su revisión (validez), es decir, funcionó un órgano con justicia retenida; en cambio, en la elaboración de la Ley de Justicia Fiscal creada bajo las nuevas concepciones del derecho administrativo se constituía un órgano con justicia delegada, esto es, independiente para resolver las controversias administrativas.

3.10 Ley de Justicia Fiscal (1936)

Finalmente, se expide la Ley de Justicia Fiscal de 27 de agosto de 1936, por el entonces presidente de la república Lázaro Cárdenas, publicada en el Diario Oficial el 31 de agosto de 1936, entrando en vigor el 1º de enero de 1937, y así, se crea el Tribunal Fiscal de la Federación (TFF) como el primer órgano de impartición de justicia en el ámbito del derecho administrativo mexicano, con características similares al modelo de Consejo de Estado francés. Sin lugar a dudas, el antecedente con mayor influencia para la creación de esta ley, lo constituye precisamente el Consejo de Estado francés.

De modo que se crea un órgano jurisdiccional especializado con competencia original en materia fiscal cuyo desempeño consistía en la resolución de las controversias suscitadas entre la Administración activa (Autoridades dependientes del Poder Ejecutivo Federal en materia fiscal) y los administrados.

Entonces, se encomendó al TFF la función de resolver sobre la legalidad o ilegalidad de los actos de la Administración sometidos a su jurisdicción.

De acuerdo con la exposición de motivos de la ley en cita, surge como un órgano de naturaleza materialmente jurisdiccional ubicado formalmente dentro del Poder Ejecutivo; con autonomía orgánica y funcional respecto del Poder Ejecutivo.

Para mejor comprensión, se cita parte de la exposición de motivos de la Ley de Justicia Fiscal de 1936, como sigue:

Por su parte, el artículo 1º de la Ley de Justicia Fiscal, establecía lo siguiente:

“Se crea el Tribunal Fiscal de la Federación con las facultades que esta ley le otorga. El Tribunal Fiscal dictará sus fallos en representación del Ejecutivo de la Unión, pero será independiente de la Secretaría de Hacienda y Crédito Público y de cualquiera otra autoridad administrativa”.

(...)

En cuanto al problema de la validez constitucional de la ley que cree un tribunal administrativo en sentido formal, ha de resolverse afirmativamente, pues si bien, como unánimemente se reconoce en la doctrina mexicana, no pueden crearse tribunales administrativos independientes en absoluto, esto es, con capacidad para emitir fallos no sujetos ya al examen de ninguna autoridad, dado que existe la sujeción, ya apuntada, a los tribunales federales en vía de amparo, nada se opone, en cambio, a la creación de tribunales administrativos que, aunque independientes de la Administración activa, no lo sean del Poder Judicial”.

De lo transcrito, se advierte que el TFF se crea como un órgano de justicia delegada a diferencia del Consejo de Estado francés, en cuyos inicios fue de justicia retenida. Entendiéndose, por justicia delegada, el hecho de que tanto la autoridad que emite el acto administrativo como la autoridad que juzga la legalidad de dicho acto, se ubican dentro del Poder Ejecutivo, entonces la autoridad emisora del acto delega por ley la facultad de juzgar el acto a otra autoridad independiente del Ejecutivo, pero formalmente ubicada dentro del mismo.

De manera que sus resoluciones se emitían a nombre de la Administración Pública, es decir, sus fallos se dictaban en representación del Ejecutivo, en virtud de la delegación de facultades conferidas por la ley; lo que significó que no dependía de ninguna autoridad de las que integraban el Poder Ejecutivo, esto es, no dependía de la Secretaría de Hacienda y Crédito Público, ni de ninguna otra autoridad del Poder Ejecutivo.

Otra característica de los orígenes del Tribunal Fiscal de la Federación es que se crea como un tribunal de mera anulación, puesto que sus sentencias eran meramente declarativas sin tener atribuciones para ejecutar sus fallos. Cuestión adoptada por la doctrina francesa en donde el Estado no podía ejercer coerción sobre el propio Estado.

Por otra parte, sus resoluciones definitivas eran susceptibles de impugnarse vía juicio de amparo ante el Poder Judicial Federal.

La estructura orgánica inicial del Tribunal Fiscal se estableció en el artículo 2 de la Ley de Justicia Fiscal:

El Presidente del Tribunal será suplido en sus faltas accidentales en las temporales que no excedan de quince días, por los Presidentes de Salas en orden numérico. En las faltas que excedan de dicho término, el Tribunal elegirá al Magistrado que deba substituirlo. Cada Sala tendrá también un Presidente que durará en su encargo un año y podrá ser reelecto”.18

En efecto, inicialmente el Tribunal Fiscal se componía del Pleno integrado por 15 Magistrados, que funcionaba con la presencia de 9 Magistrados y de 5 Salas colegiadas compuestas por 3 Magistrados cada una con sede en el Distrito Federal y con jurisdicción en toda la República en el ámbito federal. Cada Sala era autónoma en sus decisiones respecto de las otras, designaba un Presidente de Sala con una duración en el cargo de un año con la posibilidad de ser reelecto. Paralelamente, el Presidente del Tribunal Fiscal de la Federación era designado por el Pleno y duraba en el cargo un año con la posibilidad de ser reelecto.

La creación del Tribunal Fiscal de la Federación fue objeto de diversas críticas en el sentido de que se consideraba violatorio del principio de división de poderes, establecido en nuestra Carta Magna, sin embargo, más adelante se disiparon estos cuestionamientos y se puso fin a la supuesta inconstitucionalidad del Tribunal Fiscal con las reformas al artículo 104 constitucional.

La Ley de Justicia Fiscal fue abrogada por el Código Fiscal de la Federación de 1938.

18 De la Ley de Justicia Fiscal a la Ley Orgánica del Tribunal Federal de Justicia Fiscal y Administrativa (1936-2005), Op. Cit. nota 10, pp. 27-2819 ARREOLA ORTIZ, Leopoldo R., Op. Cit. nota 5, p. 166

20 SÁNCHEZ HERNÁNDEZ, Alejandro, “Estructura y Funcionamiento del Tribunal Federal de Justicia Fiscal y Administrativa”, [en línea], Revista digital de derecho. Colegio de Notarios de Jalisco, México, Pódium Notarial, 2003, Derecho Tributario, núm. 28, diciembre, p. 161, [citado 20/04/10], Formato PDF, Disponible en: http://www.juridicas.unam. mx/publica/librev/rev/podium/cont/28/pr/pr28.pdf.

3.11 Código Fiscal de la Federación (1938)

El 30 de diciembre de 1938, en aquella época el presidente Lázaro Cárdenas expidió el Código Fiscal de la Federación (CFF), publicado en el Diario Oficial el 31 de diciembre de 1938, cuya vigencia inició el 1° de enero de 1939, este ordenamiento abrogó la Ley de Justicia Fiscal de 1936.

Este ordenamiento tiene la característica de que en un solo Código se reglamentaron los aspectos siguientes: la fase contenciosa (juicio) y la fase oficiosa (relación tributaria) y la organización del Tribunal (estructura orgánica). Lo cual significó que no solo se regulara lo concerniente al aspecto contencioso del Tribunal Fiscal de la Federación (Título Cuarto), sino que además se realizó una extensa regulación en materia tributaria. De ahí que se definieron los términos: impuestos, derechos, productos y aprovechamientos.

En el Título IV, denominado “De la Fase Contenciosa del Procedimiento Tributario”, se adoptó la misma estructura establecida en la Ley de Justicia Fiscal de 1936 y se mantuvo el mismo texto del artículo 1° de la Ley de Justicia Fiscal en el artículo 147 del CFF de 1938.

En su aspecto estructural con este Código el Tribunal Fiscal conservó la misma estructura de la Ley de Justicia Fiscal de 1936, en virtud de que se componía de 15 Magistrados funcionando en Pleno y en 5 Salas de 3 Magistrados cada una.

En cuanto a la naturaleza del Tribunal conservó su calidad de órgano jurisdiccional formalmente dependiente del Poder Ejecutivo, aunque independiente de la Secretaría de Hacienda y Crédito Público y de cualquier otra autoridad administrativa en cuanto a su actuación jurisdiccional.

Con las constantes reformas de su artículo 160, progresivamente se fue incrementando su competencia en el ámbito administrativo. Cabe destacar la competencia que le otorgaron algunas leyes federales, lo cual implicó que no solo conociera de asuntos meramente tributarios sino también respecto de controversias administrativas, ejemplo de esto, fue en 1942 con la Ley de Depuración de Créditos.

Como aportaciones importantes de este ordenamiento se menciona el principio de definitividad de las resoluciones como requisito de procedencia para tramitar un juicio ante el Tribunal Fiscal de la Federación y la obligatoriedad de la jurisprudencia para las Salas.

3.11.1 Reforma de 1946

Por decreto de 28 de diciembre de 1946, publicado en el Diario Oficial el 31 de diciembre de 1946, entrando en vigor tres días después de su publicación, se reforman los artículos 147, 150 y 154 del CFF de 1938. Con la reforma se aumentan 2 Salas a las ya existentes, de 5 a 7 Salas, asimismo ascendió el número de Magistrados que funcionan en Pleno a 21.

Artículo 147.- El Tribunal Fiscal de la Federación se compondrá de 21 Magistrados y funcionará en Pleno y en siete Salas de tres Magistrados cada una. Tendrá un Presidente que durará en su encargo un año y podrá ser reelecto. El Magistrado designado como Presidente presidirá además la Sala de la que forme parte”.21

3.11.2 Reforma de 1961

Por decreto de 29 de diciembre de 1961, publicado en el Diario Oficial el 30 de diciembre de 1961, entrando en vigor el 1° de enero de 1962, se reforma el primer párrafo del artículo 147 del CFF de 1938, para quedar como sigue:

Como se desprende, se agrega un Magistrado más, siendo 22 en total. Por otra parte, el Presidente del Tribunal Fiscal deja de formar parte de las Salas y solo de manera excepcional formará parte de las Salas como Magistrado para suplir faltas que no excedan de un mes.

21 Diario Oficial de la Federación, Disponible en: http://www.dof.gob.mx/index.php?year=1946&month=12&day=31.22 Diario Oficial de la Federación, Disponible en: http://www.dof.gob.mx/index.php?year=1961&month=12&day=30.

Respecto al número de magistrados del Pleno del Tribunal, para sesionar se fijó un quórum mínimo de 13, como se desprende de la reforma al artículo siguiente:

3.12 Código Fiscal de la Federación (1966)

El 30 de diciembre de 1966, en aquella época, el presidente de la república Gustavo Díaz Ordaz promulgó el CFF, publicado en el Diario Oficial el 19 de enero de 1967, cuya vigencia inició el 1º de abril de 1967.

Se estima que a través de este ordenamiento quedó comprendido el aspecto procedimental del juicio de nulidad ahora juicio contencioso administrativo federal. Dentro de las reformas más importantes introducidas por el CFF de 1966, en el aspecto procesal, encontramos las siguientes: Se reguló de forma más precisa la sustanciación del juicio. Se modificaron algunos plazos procesales, relativos al plazo que tenían los actuarios para notificar las resoluciones, se estableció un plazo común para todas las autoridades a efecto de contestar la demanda. Se sustituyó la figura del Magistrado Semanero (al cual se turnaba semanariamente diversas facultades) por la del Magistrado Instructor. El Magistrado Semanero tenía competencia para actuar en los aspectos de trámite de los juicios y ahora con la figura del Magistrado Instructor le corresponde a este la total instrucción de los juicios que sean de su competencia. Por último, podemos destacar que se precisaron en forma clara y concisa las causales de improcedencia y de sobreseimiento.

3.13 Ley Orgánica del Tribunal Fiscal de la Federación (1966)

El 24 de diciembre de 1966, fue expedida la Ley Orgánica del Tribunal Fiscal de la Federación (LOTFF) por el entonces presidente de la república Gustavo Díaz Ordaz, publicada en el Diario Oficial el 19 de enero de 1967, cuya vigencia inició el 1º de abril de 1967. Así, resulta que se convirtió en la primera LOTFF.

23 Ídem.La LOTFF reguló los aspectos correspondientes a la competencia del Tribunal, así como la estructura interna jurídica y administrativa. De manera que con esta ley no se varía en gran parte la estructura orgánica del Tribunal Fiscal, puesto que conservó la misma estructura formal de la Ley de Justicia Fiscal y del CFF de 1938, con ligeras modificaciones.

Su estructura orgánica se mantiene con 22 Magistrados actuando en Pleno o en 7 Salas, en lo que respecta al Pleno se encuentra integrado de todos los Magistrados bastando tan solo 13 Magistrados para sesionar, lo mismo ocurre respecto de las Salas se conserva la estructura de las siete Salas de 3 Magistrados cada una, radicadas en el Distrito Federal. Además, se establece de forma definitiva que el Presidente ya no puede formar parte de las Salas.

Esta Ley Orgánica otorga al Tribunal plena autonomía, a través de su artículo 1º, que prevé un tribunal administrativo dotado de plena autonomía. Es así, como este órgano jurisdiccional se desprendía del Poder Ejecutivo donde había surgido para lograr su plena autonomía. De tal forma que ya no puede considerarse al Tribunal Fiscal como un organismo de jurisdicción delegada, sino con carácter plenamente judicial; si bien con algunos resabios de la situación del pasado.

De ahí que el desarrollo de la justicia administrativa en México adquiere un desarrollo similar al sistema francés, puesto que de la misma forma el Tribunal Fiscal se desprende del Ejecutivo para adquirir mayor independencia y verdadera autonomía convirtiéndose en un Tribunal altamente especializado.

Aunado a que se dio paso a la competencia en el ámbito administrativo, de manera que se rebasó el ámbito fiscal (artículo 14). El concepto de autoridades fiscales se amplió por un concepto más genérico: “federales”, “Distrito Federal” se introduce el concepto de “Organismos Fiscales Autónomos” y se otorgan facultades al Tribunal para conocer de los juicios de lesividad.

24 ARREOLA ORTIZ, Leopoldo R., Op. Cit. nota 5, p. 1853.14 Ley Orgánica del Tribunal Fiscal de la Federación (1977)

El 27 de diciembre de 1977, el entonces presidente de la república José López Portillo promulgó la LOTFF, publicada en el Diario Oficial el 2 de febrero de 1978, cuya vigencia inició el 1° de agosto de 1978 (180 días siguientes a los de su publicación).

Es así, como surge la segunda LOTFF con el afán de solucionar el problema del rezago de la resolución de los asuntos y con la conveniencia de desconcentrar (regionalización) el Tribunal a fin de acercar la justicia impartida por este Tribunal a los justiciables. Se modifica en parte la estructura anterior y se conserva la plena autonomía del organismo.

Con este ordenamiento el Tribunal se divide en dos órganos diferentes: Las Salas Regionales y la Sala Superior con sede en el Distrito Federal (desaparece la figura del Pleno se crea un organismo revisor, desvinculado de las Salas del Tribunal).

Su estructura consiste, en una Sala Superior integrada por 9 Magistrados incluido el Presidente, los cuales actúan en forma colegiada, requiriéndose 6 de ellos para que exista el quórum legal necesario para llevar a cabo sus sesiones.

La Sala Superior tiene jerarquía superior respecto de las demás Salas, con facultades administrativas, de vigilancia y es el órgano emisor de la Jurisprudencia obligatoria para las demás Salas, a este organismo le fue delegada la facultad plenaria ejercida anteriormente por todos los Magistrados integrantes de las Salas.

Así mismo, se crean 13 Salas de 3 Magistrados cada una, que en lo sucesivo pasaron a denominarse Salas Regionales, se dividen en razón del territorio, habiéndose dividido para ello, el territorio nacional en 11 regiones con una Sala en cada una de conformidad con el artículo 21 de esta Ley. En efecto, es a partir de esta ley que comienza la desconcentración de las Salas del Tribunal Fiscal. Se inicia su desconcentración en las regiones en que se dividió territorialmente el país para ejercer su competencia. Con la única finalidad de acercar los órganos judiciales a los justiciables.

Al iniciarse la vigencia de la LOTFF de 1977, de las 7 Salas que antiguamente integraban el Tribunal Fiscal, desapareció una de ellas (conforme a lo dispuesto por el artículo 3º Transitorio de la Ley Orgánica), siendo justamente la Séptima Sala, la que desapareciera; las 6 Salas restantes subsistieron para cubrir el área metropolitana de la Ciudad de México.

Por su parte, la LOTFF de 1977, disponía la existencia de 3 Salas para el Distrito Federal; sin embargo, en aquella época 6 Salas Regionales tenían su sede en el Distrito Federal, aunado a que podía presentarse la necesidad de que se trasladaran 3 Salas a las áreas foráneas en caso de que se necesitara cubrir ciertas zonas de conformidad con el artículo 5º transitorio.

En suma, el Tribunal Fiscal sufrió una reducción en su competencia a consecuencia de la Ley de lo Contencioso Administrativo del Distrito Federal del 3 de enero de 1979. Recordemos, que anteriormente el TFF tenía competencia respecto de los asuntos fiscales del Distrito Federal; sin embargo, a partir de esta ley se transfiere la competencia sobre este rubro al Tribunal de lo Contencioso Administrativo del Distrito Federal. Aun así, como esta modificación no se ajustó literalmente en la LOTFF, diversas Salas siguieron atribuyéndose la competencia en materia fiscal del Distrito Federal, entonces, se dio la competencia concurrente respecto de la misma materia, situación que motivó al Ejecutivo a que por decreto publicado en el DOF el 31 de diciembre de 1979, modificó la LOTFF, con la cual se suprimieron dentro de las fracciones I y III del artículo 23 de la LOTFF de referencia a las autoridades del Departamento del Distrito Federal, con lo cual se plasmó solo competencia respecto de autoridades federales.

Más tarde, esta LOTFF fue reformada (DOF el 5 de enero de 1988), lo interesante es el cambio de parámetro en la competencia por razón de territorio atendiendo al domicilio fiscal del demandado.

3.15 Ley Orgánica del Tribunal Fiscal de la Federación (1995)

Publicada en el DOF, el 15 de diciembre de 1995, por el entonces presidente de la república Ernesto Zedillo Ponce de León, entrando en vigor el 1º de enero de 1996. Con esta ley se modificó la estructura de la Sala Superior quedando integrada por 11 Magistrados, con 2 Secciones de 5 Magistrados cada una y un Presidente que no forma parte de las Secciones, actuando en Pleno.

Con la reforma, se establece en la fracción XIII del artículo 11 de la LOTFF la competencia del Tribunal para conocer de las resoluciones que resuelvan el “recurso de revisión”25 establecido en la Ley Federal de Procedimiento Administrativo. Es aquí donde comienza la competencia del Tribunal en materia administrativa.

3.15.1 Reforma de 2000

La denominación del Tribunal Fiscal de la Federación cambió a “Tribunal Federal de Justicia Fiscal y Administrativa” (TFJFA) con la reforma a su Ley Orgánica por Decreto del 29 de diciembre de 2000, publicado en el DOF el 31 de diciembre de 2000, cuya vigencia comenzó el 1º de enero de 2001.

En el artículo Décimo Primero Transitorio, fracción III, quedó plasmado el nuevo cambio de denominación al que se alude. Asimismo, se reforma la fracción XIII y XIV del artículo 11 de la LOTFF de modo que no solamente se podrá impugnar la resolución recaída al recurso de revisión previsto por la Ley Federal de Procedimiento Administrativo (LFPA) sino que el justiciable ahora podrá optar inicialmente por impugnar el “acto administrativo”26 vía recurso de revisión o directamente vía juicio de nulidad. Razón por la cual, con esta nueva denominación se consagra la competencia administrativa que progresivamente se le había atribuido desde la reforma a la LOTFF de 1995 con la posibilidad de impugnar la resolución recaída al recurso de revisión, consolidándose ahora con la reforma a la LOTFJFA de 2000 en un Tribunal con competencia contencioso fiscal y administrativa.

25 Véase Ley Federal de Procedimiento Administrativo expedida el 29 de julio de 1994, publicada en el DOF el 4 de agosto de 1994, en vigor el 1° de junio de 1995. “Artículo 83.- Los interesados afectados por los actos y resoluciones de las autoridades administrativas que pongan fin al procedimiento administrativo, a una instancia o resuelvan un expediente, podrán interponer recurso de revisión o intentar las vías judiciales correspondientes.Artículo 1.- Las disposiciones de esta ley son de orden e interés públicos, y se aplicarán a los actos, procedimientos y resoluciones de la Administración Pública Federal centralizada, sin perjuicio de lo dispuesto en los Tratados Internacionales de los que México sea parte.

El presente ordenamiento no será aplicable a las materias de carácter fiscal, financiero, responsabilidades de los servidores públicos, electoral, competencia económica, justicias agraria y laboral, así como al Ministerio Público en ejercicio de sus funciones constitucionales.

Para los efectos de esta Ley solo queda excluida la materia fiscal tratándose de las contribuciones y los accesorios que deriven directamente de aquéllas”.

Véase Ley Orgánica del Tribunal Fiscal de la Federación publicada en el Diario Oficial de la Federación el 15 de diciembre de 1995, en vigor el 1° de enero de 1996. “Artículo 11.- (…) XIII. Las que resuelvan los recursos administrativos en contra de las resoluciones que se indican en las demás fracciones de este artículo, inclusive aquéllos a que se refiere el artículo 83 de la Ley Federal de Procedimiento Administrativo”.

El citado artículo 11 de la ley referida establece la competencia material del TFJFA, así encontramos la figura de la negativa ficta que permite impugnar de manera genérica los actos competencia del Tribunal que sean negados por la administración pública, así como la figura de la positiva ficta cuando se niega su determinación por las autoridades administrativas. Aunado a la competencia administrativa antes referida con la que se logra impugnar directamente el acto administrativo de la administración pública centralizada y descentralizada. Adicionalmente, con esta reforma se otorga a las Salas competencia por razón de territorio para conocer de los asuntos de acuerdo a la sede de la autoridad demandada, regresando al criterio de 1992. En cuanto al Pleno de la Sala Superior se le faculta para determinar la región, número y sede de las Salas e integrar jurisprudencia por contradicción.

26 Véase Ley Orgánica del Tribunal Fiscal de la Federación publicada en el DOF el 31 de diciembre de 2000. “Artículo 11.- (...)XIII. Las dictadas por las autoridades administrativas que pongan fin a un procedimiento administrativo, a una instancia o resuelvan un expediente, en los términos de la Ley Federal de Procedimiento Administrativo.

XIV. Las que decidan los recursos administrativos en contra de las resoluciones que se indican en las demás fracciones de este artículo.”

Véase Ley Federal de Procedimiento Administrativo publicada en el DOF el 30 de mayo de 2000.

“Artículo. 1.- Las disposiciones de esta ley son de orden e interés públicos, y se aplicarán a los actos, procedimientos y resoluciones de la Administración Pública Federal centralizada, sin perjuicio de lo dispuesto en los Tratados Internacionales de los que México sea parte.

(ADICIONADO, DOF 19 DE ABRIL DE 2000)

El presente ordenamiento también se aplicará a los organismos descentralizados de la administración pública federal paraestatal respecto a sus actos de autoridad, a los servicios que el estado preste de manera exclusiva, y a los contratos que los particulares solo puedan celebrar con el mismo.

(REFORMADO, DOF 19 DE ABRIL DE 2000)

Este ordenamiento no será aplicable a las materias de carácter fiscal, responsabilidades de los servidores públicos, justicia agraria y laboral, ni al ministerio público en ejercicio de sus funciones constitucionales. En relación con las materias de competencia económica, prácticas desleales de comercio internacional y financiera, únicamente les será aplicable el título tercero A.

Para los efectos de esta Ley solo queda excluida la materia fiscal tratándose de las contribuciones y los accesorios que deriven directamente de aquéllas.”

3.16 Ley Federal de Procedimiento Contencioso Administrativo (2005)

El 28 de noviembre de 2005, el entonces presidente de la república Vicente Fox Quesada, promulgó la Ley Federal de Procedimiento Contencioso Administrativo (LFPCA), publicada en el DOF el 1° de diciembre de 2005, cuya vigencia inició el 1° de enero de 2006.

A partir de la entrada en vigor de esta ley, se derogó el Título VI del Código Fiscal de la Federación (artículos 197 al 263).

En efecto, se derogó la parte adjetiva del Código Fiscal de la Federación que hasta esa fecha reguló el juicio de contencioso administrativo federal con la redacción original de la nueva Ley Federal de Procedimiento Contencioso Administrativo, se advierte que no hubo inicialmente bases para un organismo con plena jurisdicción, puesto que referente al quinto párrafo y fracción V del artículo 50, repite el texto del Código Fiscal de la Federación en sus artículos 237 y 239.

No obstante, con esta ley se amplió la competencia del Tribunal. Además se reguló la posibilidad de las partes de solicitar la suspensión de la ejecución del acto reclamado.

3.16.1 Adición (DOF 26 de enero de 2006)

Se adiciona un segundo párrafo al artículo 1° de la LOTFJFA. La Sala Superior elabora el proyecto de presupuesto del Tribunal y lo envía a la SHCP para su incorporación en el Presupuesto de Egresos de la Federación, una vez aprobado el Tribunal lo ejerce directamente.

3.16.2 Reformas (DOF 12 de junio de 2009)

Por Decreto por el que se reforman y adicionan diversas disposiciones de la Ley Federal de Procedimiento Contencioso Administrativo publicado en el DOF el 12 de junio de 2009, el TFJFA adquiere la característica de un Tribunal virtual, en virtud de que la sustanciación del juicio contencioso administrativo podrá llevarse a cabo por Internet en la modalidad de “juicio en línea”.

Por otra parte, se adiciona un artículo “50-A y un inciso d) a la fracción V del artículo 52 de la Ley Federal de Procedimiento Contencioso Administrativo”.27

3.16.3 Reforma (DOF 28 de enero de 2010)

Decreto por el que se reforma el “artículo 5° de la LFPCA”.28 Con esta reforma se permite autorizar a personas con capacidad legal no necesariamente licenciado en derecho exclusivamente para oír y recibir notificaciones.

3.16.4 Reforma (DOF 10 de diciembre de 2010)

El 10 de diciembre de 2010 se publica en el DOF reforma a la LFPCA. Se modifica el inciso c) de la fracción V, del artículo 52, para establecer de manera expresa la facultad del Tribunal para declarar la nulidad con efectos erga omnes. Se faculta expresamente al Tribunal para declarar la nulidad de la resolución impugnada y, además declarar la nulidad del acto o resolución administrativa de carácter general.

Decreto por el que se reforman, adicionan y derogan diversas disposiciones de la LFPCA publicado en el DOF el 10 de diciembre de 2010 (Tercero transitorio). Vigencia 240 días naturales siguientes a la fecha de publicación del Decreto, es decir, el 7 de agosto de 2011, por medio del cual se instituye el juicio en la vía sumaria y se reforman algunas disposiciones previamente establecidas respecto a la regulación del juicio en línea.

27 Véase Ley Federal de Responsabilidad Patrimonial del Estado. Véase LFPCA “Artículo 50-A.- Las sentencias que dicte el Tribunal Federal de Justicia Fiscal y Administrativa con motivo de las demandas que prevé la Ley Federal de Responsabilidad Patrimonial del Estado, deberán contener como elementos mínimos los siguientes:I. El relativo a la existencia de la relación de causalidad entre la actividad administrativa y la lesión producida y la valoración del daño o perjuicio causado.

II. Determinar el monto de la indemnización, explicando los criterios utilizados para su cuantificación, y

III. En los casos de concurrencia previstos en el Capítulo IV de la Ley Federal de Responsabilidad Patrimonial del Estado, se deberán razonar los criterios de impugnación y la graduación correspondiente para su aplicación a cada caso en particular.”

28 Reforma: “Con independencia de lo anterior, las partes podrán autorizar a cualquier persona con capacidad legal para oír notificaciones e imponerse de los autos, quien no gozará de las demás facultades a que se refiere este párrafo”.

3.16.5 Reforma (DOF 28 de enero de 2011)

Decreto por el que se reforma la “fracción I del artículo 8° de la LFPCA”.29 A efecto de que proceda la demanda aun y cuando no se tenga interés jurídico (no exista afectación) si se tiene interés legítimo, es decir, legitimación derivada de la ley que rige el acto impugnado.

3.17 Ley Orgánica del Tribunal Federal de Justicia Fiscal y Administrativa (2007)

El 5 de diciembre de 2007, el actual presidente de la república Felipe de Jesús Calderón Hinojosa, expidió la Ley Orgánica del Tribunal Federal de Justicia Fiscal y Administrativa (LOTFJFA), publicada en el DOF el 6 de diciembre de 2007, entró en vigor al día siguiente de su publicación. Con esta ley se confirma la plena autonomía del Tribunal para emitir sus fallos y se consagra lo dispuesto en la fracción XXIX-H del artículo 73 constitucional.

Por decreto de reforma al artículo 73, fracción XXIX-H, publicada en el DOF el 4 de diciembre de 2006, se faculta al Congreso de la Unión para imponer sanciones a los servidores públicos por responsabilidad administrativa que determine la ley, estableciendo las normas para su organización, su funcionamiento, los procedimientos y los recursos contra sus resoluciones. De ahí que la LOTFJFA de 2007, en su artículo 15, confiere la facultad al Tribunal para conocer de los juicios en materia de “responsabilidades administrativas de los servidores públicos”.30

Se crea la Junta de Gobierno y Administración para la administración, vigilancia y disciplina del Tribunal y para la operación de la carrera jurisdiccional, con autonomía técnica y de gestión para su operación. Se enumeran los servidores públicos y se deja la posibilidad de que también en el Reglamento Interior del Tribunal se enuncien otros servidores públicos de mandos medios y superiores.

29 El texto original establecía: “I. Que no afecten los intereses jurídicos del demandante”. Ahora con Fracción reformada (D.O.F. 28/I/11). “I. Que no afecten los intereses jurídicos del demandante, salvo en los casos de legitimación expresamente reconocida por las leyes que rigen al acto impugnado”.30 Véase Ley Federal de Responsabilidad Patrimonial del Estado, publicada en el DOF el 31 de diciembre de 2004.

Véase Decreto por el que se expide la LOTFJFA publicado en el DOF el 6 de diciembre de 2007. “Artículo 15.- El Tribunal Federal de Justicia Fiscal y Administrativa conocerá de los juicios en materia de responsabilidades administrativas de los servidores públicos.

El procedimiento para conocer de estos juicios será el que señale la Ley Federal de Responsabilidades Administrativas de los Servidores Públicos y la Ley Federal de Procedimiento Contencioso Administrativo.”

3.17.1 Reforma (DOF 21 de diciembre de 2007)

Se “reforma el artículo 15 LOTFJFA”31 para efecto de que el Tribunal no solo conozca de las resoluciones que impongan sanciones administrativas a los servidores públicos en materia de responsabilidad administrativa sino también de las resoluciones recaídas a los recursos previstos en la ley de la materia.

3.17.2 Reforma (DOF 12 de junio de 2009)