VALOR PROBATORIO DE LOS DOCUMENTOS DIGITALES EMITIDOS EN EL JUICIO EN LÍNEA

Lic. Nayeli García Aguilar

Colección de Estudios Jurídicos Tomo XXIV

IV.-MEDIOS ELECTRÓNICOS

1. Antecedentes

Desde la antigüedad el hombre busca la forma de facilitar su existencia. Comenzó con el desarrollo de diversas técnicas y medios para calcular sus pertenencias. Los sistemas numéricos le permitieron tener una mejor precisión en sus cálculos y con el transcurso del tiempo perfeccionó sus técnicas.

Recordemos el invento del ábaco con una antigüedad de más de 5,000 años, la sumadora mecánica (Leonardo da Vinci), las tablas de logaritmos (Jhon Napier), la regla de cálculo, la máquina de Pascal (Blas Pascal), la tarjeta perforada (Joseph Jackard), la máquina de Babbage y el código Hollerith.

Las primeras computadoras Mark I (1937-1944) creada por la Universidad de Harvad, la Electronic Numerical Integrador And Computer, “ENIAC” (1943-1945) creada por la Universidad de Pensilvania Estados Unidos, Edvac (1945-1952) y la Universal Automatic Computer “Univac” en 1951.

La primera generación de computadoras utilizó bulbos como parte de sus componentes y una estructura denominada “válvula al vacío”. La segunda generación de computadoras sustituye a los bulbos por transistores los cuales determinaron el paso de corriente entre dos puntos y se introdujeron las memorias de ferrita que redujeron el tamaño de las computadoras. La tercera generación utiliza circuitos integrados monolíticos logrando una mayor velocidad en sus operaciones, reducción de costos y tamaño. La cuarta generación se caracteriza por la aparición del microprocesador, microcircuitos integrados en plaquetas de silicio (microchips).

La operación de la computadora requiere de un lenguaje de programación. Dentro de los principales lenguajes de programación encontramos los siguientes: “Fortran (1957, fórmula traductora), Algol (1958, lenguaje algorítmico), Basic (1958, código de instrucciones simbólicas para principiantes de todo propósito), Cobol (1960, lenguaje orientado a negocios comunes) y posteriormente el PASCAL, ADA, PL/I, APL, PROLOG, LISP, Visual Basic, HTML, Javascript, etcétera”.1

Cabe precisar que los aparatos informáticos son electrónicos pero no necesariamente todos los aparatos electrónicos son informáticos.2 De modo que el flujo de corriente eléctrica se transforma dando como resultado la Informática que a su vez se sirve de la energía eléctrica para su funcionamiento pero se diferencia de la electrónica por el procesamiento de información. La información puede contenerse en medios electrónicos, ópticos o en cualquier otra tecnología.

Antes de la aparición de Internet ya existían medios eléctricos u ópticos que permitían expresar la voluntad de las partes por formas distintas al escrito original firmado.

En el siglo XVII con el descubrimiento de la electricidad y su conducción (fuerzas magnéticas) se abrió camino para la invención de diversos instrumentos que simplificaron las tareas del hombre y con ello la introducción de los medios electrónicos.

La historia comienza con la invención del telégrafo (Samuel P.B. Morse 1838) surgió a mediados del siglo XIX, como un nuevo sistema de telecomunicación por medio de abreviaturas “telegramas”, utilizaba pulsos eléctricos para enviar caracteres individuales (dispositivo digital) siendo el uso frecuente de este tipo de documentos en las compraventas de mercancías que más tarde propició los términos del comercio internacional (Incoterms) por parte de la Cámara Internacional de Comercio (CIC). Este tipo de comunicación logró su perfección con el paso del tiempo.

Posteriormente, el invento del teléfono (Alexander Graham Bell 1876), como resultado del objetivo de mejorar la transmisión telegráfica. Hasta llegar a que las computadoras se conviertan en los principales instrumentos del tratamiento de la información.

Precisemos que la tecnología es el proceso a través del cual los seres humanos diseñan herramientas y máquinas para incrementar su control y su comprensión del entorno material. El término proviene de las palabras griegas tecné, que significa “arte” u “oficio”, y logos, que significa “conocimiento” o “ciencia”, “área de estudio”.

1 TÉLLEZ VALDÉS, Julio, Derecho Informático, tercera edición, McGraw-Hill, México, 2004, p. 52 MONTAÑO ÁLVAREZ, Alejandro Armando, La problemática jurídica en la regulación de los delitos informáticos, UNAM, Tesis para obtener el título de Licenciado en Derecho, 2008, p. 7

Por su parte, la ciencia proporciona las ideas para las innovaciones tecnológicas. La evolución y tecnología van de la mano con la aceptación del público. Los medios electrónicos indudablemente han permitido mejorar la calidad de vida. Un ejemplo es la sustitución de la mano de obra por los sistemas automatizados.

Ahora, tenemos presente a la información digital como un conjunto de letras o números con un valor individual asignado en lenguaje binario. El Código Binario consiste en descomponer la información para que cada dato sea representado por símbolos: (1) o (0) denominados “bit”.3 Los valores de un bit requieren ser codificados para la representación de letras o números, siendo el Código ASCII (American Standard Code for Information Interchange) Código Estándar Americano para el intercambio de Información el más usual. Por ejemplo, la letra “A” en el Código ASCII (lenguaje digital) se representa con siete bits (1000001).

2. Historia de Internet

El inicio de la historia de Internet en el mundo se remonta a la guerra ante la necesidad de establecer comunicación entre los centros de mando y unidades de combate.

Durante la guerra fría, en los años sesenta, los “canales de paquetes autónomos de información” constituyeron un método tecnológico para desfragmentar mensajes en subpartes, desarrollado en 1968, en los Estados Unidos, pero utilizada en 1969, por el Departamento de Defensa de los Estados Unidos cuando la firma Bolt Beranek y Newman fue contratada para construir una defensa contra los posibles ataques a las bases de datos federales, motivo por el cual la firma diseñó el “Arpanet” Advanced Research Project Agency o Agencia de Investigación de Proyectos Avanzados (precursor del actual Internet), en la investigación militar para la comunicación entre los centros de control y las bases misiles fue diseñado para sobrevivir a un ataque nuclear que aún así mantuviera la comunicación militar. Este canal experimental denominado ARPAnet, el cual utilizó un Protocolo de Control de Canal (NCP) como protocolo de transmisión hasta 1982. “Se dice que Internet, que es conocido como el “canal de canales”, tuvo su origen exacto en 1972, pues en octubre de ese año, tuvo lugar la Primera Conferencia Internacional sobre Comunicaciones Computarizadas, con sede en la Ciudad de Washington D.C., en ella, se realizó una demostración pública del ARPAnet”.4

3 Norma Oficial Mexicana NOM-151-SCFI-2002. Bits: Unidad mínima de información que puede ser procesada por una computadora.4 REYES KRAFFT, Alfredo Alejandro, La firma electrónica y las entidades de certificación, , Porrúa, México, 2003, p. 10

El uso de la red Arpanet creció de manera exponencial, primero inició para usos militares y posteriormente fue utilizada por académicos e investigadores hasta llegar al desarrollo del Internet, mediante el protocolo IP. El uso que se le dio a la primera etapa de desarrollo fue exclusivamente para recibir y enviar correo electrónico, más tarde diversas organizaciones comenzaron a hacer uso de ella. En 1983 con la aparición de computadoras personales se comenzaron a construir redes las cuales se multiplicaron hasta llegar al novedoso servicio de Internet denominado “World Wide Web”5 (Red de Alcance Mundial) y su crecimiento vertiginoso es el que ha impulsado el desarrollo de Internet desde la segunda mitad de la década de los noventa.

Los orígenes de Internet en México se remotan a 1987. En 1992 se crea Mexnet, A.C., una organización de instituciones académicas que buscaba promover el desarrollo de Internet mexicano. En 1994, surgen los orígenes de la www en México, con la iniciativa de Mexnet para desarrollar servicios en la red. Por los primeros desarrollos comenzaron en las Universidades. La UNAM es el Centro de Operación de la Red Nacional de Internet 2 (NOC-Internet 2 México), cuyo objetivo es asegurar la alta disponibilidad de la red a través del reconocimiento y corrección de fallas en el servicio.

La internet es dirigida y administrada por una organización privada estadounidense, sin fines de lucro, establecida en 1988 por el Departamento de Comercio de los EUA, llamada Corporación para la Asignación de Nombres y Números de dominio en Internet (ICANN, por sus siglas en inglés), que cuenta con un Consejo asesor internacional con veto de los EUA sobre las decisiones trascendentales, como lo es la creación, gestión y supervisión de los nombres de dominio.

El Internet es una red abierta. Anteriormente al desarrollo de Internet la contratación electrónica se daba en redes cerradas como sucedía en el ámbito bancario y mercado de valores. En un sistema cerrado opera un número limitado de empresas donde se intercambian mensajes electrónicos de índole contractual, en los cuales previamente media un acuerdo de intercambio electrónico de datos (EDI Agreements) a la utilización de los mensajes de datos electrónicos con fines comerciales. Los acuerdos EDI ofrecen certeza del contenido e integridad de los mensajes de datos e identidad de los remitentes.

5 La WWW (Word Wide Web), es un conjunto de servicios basados en hipermedios ofrecidos en todo el mundo a través de Internet. No existe un centro que administre esta red de información, sino más bien está constituida por muchos servicios distintos que se conectan entre sí a través de referencias en los distintos documentos, por ejemplo, un documento contenido en una computadora en Canadá puede tener referencias a otro documento en Japón, o a un archivo en Inglaterra, o a una imagen en Suecia. El término hipermedios se define como la información que puede presentarse utilizando distintos medios, como documentación ejecutable, de texto, gráficos, audio, video, animación o imagen.3. Conceptos básicos

1) Informática.- La palabra informática deriva del vocablo francés informatique que a su vez es un compuesto de información y automatique. “La informática alude directamente al tratamiento automático de la información”.6

La Real Academia Española define a la palabra informática como: “Conjunto de conocimientos científicos y técnicas que hacen posible el tratamiento automático de la información por medio de ordenadores”.7 Julio Téllez Valdés define a la informática como: “Conjunto de técnicas destinadas al tratamiento lógico y automatizado de la información”.8

Por su parte, Héctor Fix Fierro, la define como: “La ciencia del tratamiento automático o automatizado de la información, primordialmente mediante las computadoras”.9

Así resulta, que la informática es la ciencia del tratamiento automatizado de la información por computadoras.

2) Electrónica.- El flujo de electrones genera corriente eléctrica y esta a su vez en dispositivos cambian la energía eléctrica en calor, luz o movimiento, a lo que se conoce como Eléctrica, pero usada en dispositivos provistos de inteligencia surge lo que es una radio, una televisión y una computadora y es conocida como Electrónica.

6 RIOFRÍO MARTÍNEZ VILLALBA, Juan Carlos, La prueba Electrónica, Temis, Colombia, 2004, p. 137 Diccionario de la Lengua Española, vigésima primera edición, Real Academia Española, Espasa Calpe, Madrid, 1992, p. 822 (puede consultarse en www.rae.es).

8 TÉLLEZ VALDÉS, Julio, op. cit. , nota 1, p. 4

9 FIX FIERRO, Héctor, Informática y Documentación Jurídica, UNAM-FD, 1996, p. 43

3) Cibernética.- “En 1948, un matemático estadounidense, Norbert Wiener, escribió un libro intitulado Cibernética, en el cual empleó este término para designar a la nueva ciencia de la comunicación y control entre el hombre y la máquina”.10 Así resulta, que la cibernética es la ciencia de la comunicación y control entre el hombre y la máquina.

4) Telemática.- Conjunto de técnicas aplicadas a la conducción de datos informáticos para la facilitación del uso de los mismos. Cabe precisar que la diferencia entre la electricidad y la telemática radica en que la telemática no transmite una corriente inerte, sino información.

5) Mediática.- La mediática es la aplicación de la tecnología a los medios de comunicación e información

6) Criptografía.- La palabra criptografía deriva del griego kryptos “ocultar” y grafos “escribir”, define al arte o ciencia de cifrar y descifrar códigos mediante la utilización de técnicas matemáticas, lo cual solo puede ser efectuado por el destinatario del mensaje particular. La criptografía se basa en un proceso de transformación de los datos en formato ininteligible que se denomina cifrado y se lleva a cabo a través de algoritmos.

La criptografía simétrica o de clave privada consiste en utilizar la misma clave en el cifrado y descifrado de la información. El emisor y el receptor convienen previo al mensaje en la clave que van a utilizar, por lo que ambos la conocen.

La criptografía asimétrica o de clave pública consiste en el envío de mensajes donde se utilizan dos claves, una pública y la otra privada, respecto a la clave pública es necesario que ambos las conozcan; sin embargo, respecto a la clave privada esta puede conservarse en secreto y bajo la responsabilidad del propietario de la clave puesto que solo él debe conocerla. Por lo que no es necesario que el emisor y receptor acuerden que clave privada van a utilizar; sin embargo, ambos deben conocer sus llaves públicas, tanto para el envío del mensaje como para la verificación de la autenticidad de la firma del documento. El emisor deberá tener la clave pública del receptor o destinatario para poder enviarle el mensaje y tener la seguridad de que lo envía a dicha persona. El receptor o destinatario debe tener la clave pública del firmante (emisor) para verificar la autenticidad de la firma.

10 TÉLLEZ VALDÉS, Julio, op. cit. nota 1, p. 3La clave se descifrará mediante algún algoritmo, el cual no es más que un conjunto de pasos finito que se debe seguir para resolver un asunto determinado. Al firmar un documento digitalmente se aplica el algoritmo “hash” o función hash que sirve para encriptar o cifrar solo un resumen del mensaje. “La encripción es la acción que permite mediante técnicas matemáticas cifrar o codificar un mensaje de datos para proteger su confidencialidad y que vinculada al uso de la firma electrónica, garantiza la autenticidad e integridad de un documento”.11 La criptografía asimétrica es en la actualidad la técnica más ampliamente utilizada para hacer posible firmas electrónicas (digitales) que proporcionan autenticidad, integridad y no repudio, de manera que garantizan que por medios electrónicos se pueden desempeñar las funciones tradicionalmente asignadas a las firmas manuscritas.

4. Concepto de Medios Electrónicos

En nuestro ordenamiento jurídico difícilmente encontramos una definición de medios electrónicos aun y cuando existen diversas disposiciones legales que reconocen el uso de medios electrónicos no ofrecen como tal una definición al respecto. No obstante, de un análisis analítico obtendremos una definición de medios electrónicos. Para ello, en principio, es necesario definir la palabra “medio” que proviene del latín medius que significa “lo que puede servir para determinado fin”.12 En tanto, la palabra “electrónica” significa: “Ciencia que estudia dispositivos basados en el movimiento de los electrones libres en el vacío, gases o semiconductores, cuando dichos electrones están sometidos a la acción de los campos electromagnéticos”.13

11 Acuerdo 43/2004. Lineamientos para la Asignación de Número Patronal de Identificación Electrónica y Certificado Digital.12 Diccionario de la Lengua Española, op. cit. , nota 7, p. 953

13 Ibídem, p. 562

El Proyecto de Norma Oficial Mexicana NOM-067-SCTI-1994, publicada en el Diario Oficial de la Federación el 20 de enero de 1995, emitido por la Secretaría de Comunicaciones y Transportes, define a la “electrónica” (sustantivo): (électronique (sub); electronics (noun)), como la rama de la ciencia y de la tecnología que estudia los fenómenos de la conducción eléctrica en el vacío, en un gas o en los semiconductores, que utiliza los dispositivos basados en estos fenómenos. Asimismo, define a la palabra electrónico (adjetivo): Califica aquello que está relacionado con la electrónica o los dispositivos que funcionan de acuerdo con sus principio (sic).

Nuestra Carta Magna reconoce los “medios de comunicación” en la parte relativa a que las personas físicas o morales que pretendan propagar ondas electromagnéticas como vehículo de información y expresión, solo podrán hacerlo mediante concesión o permiso que el Ejecutivo Federal les otorgue.

Las telecomunicaciones, como su nombre lo indican, proviene de tele, que significa lejos y comunicación, siendo el proceso de transmitir un mensaje de un emisor a un receptor.

Sin embargo, no hay que confundir los medios de comunicación con los medios electrónicos. Puesto que aun y cuando ambos utilizan sistemas electromagnéticos para emitir, transmitir o recibir información; la comunicación no es el único objetivo de los medios electrónicos. En el entendido de que no todos los medios electrónicos son medios de comunicación.

En cuanto a los medios electrónicos, sostenemos que responden a un concepto más amplio que engloba a casi la totalidad de medios informáticos. Sin embargo, por mantener una relación género-especie, habrá medios electrónicos que no sean medios informáticos”.14

14 RIOFRÍO MARTÍNEZ VILLALBA, Juan Carlos, op. cit. nota 6, p. 14

El 9 de julio de 2004, se publicó en Guanajuato el Decreto 76, que contiene la Ley sobre el Uso de Medios Electrónicos para el Estado de Guanajuato y sus Municipios, en la que se ofrece una definición de medios electrónicos: “Los dispositivos tecnológicos para transmitir o almacenar datos e información, a través de computadoras, líneas telefónicas, enlaces dedicados, microondas, o de cualquier otra tecnología”.15

4.1 Télex

El término télex es un acrónimo de TELeprinter Exchange (intercambio entre teleimpresores). Constituye un servicio transmisor de mensajes mecanografiados mediante teletipos, es decir, mediante telégrafos, que realizan directamente la transmisión de señales por teclado y la recepción en caracteres tipográficos. El télex consta de un transmisor, un receptor y una central dotada de una computadora. Incluso hoy día el concepto sigue aplicándose a la impresora genérica, la cual se conoce como teletipo o TTY. Los controladores de impresoras genéricas permiten identificar una impresora, sin importar la marca, e imprimir un texto aun cuando no se tenga el software de la impresora.

4.2 Telégrafo

Un telegrama es un medio o tecnología similar a la utilizada en los medios electrónicos y ópticos, puesto que es un aparato que sirve para transmitir mensajes a larga distancia mediante impulsos eléctricos que circulan por un hilo metálico u óptico, o a través del aire en el caso de los inalámbricos. Así pues, el telegrama es un medio de los ya señalados, cuya principal utilidad es transmitir mensajes a distancia.

15 Ley sobre el Uso de Medios Electrónicos para el Estado de Guanajuato, publicada en el Periódico Oficial, número 110, segunda parte, de 9 de julio del 2004. Decreto 76, Quincuagésima Novena Legislatura Constitucional del Estado Libre y Soberano de Guanajuato.16 MORENO PADILLA, Javier, Medios electrónicos en el Derecho Fiscal, Dofiscal, 2006, p. 9

4.3 Correo electrónico

El correo electrónico es un servicio que se clasifica dentro de los servicios de valor agregado. Mediante este servicio se asigna a cada usuario un segmento de la memoria de la computadora del proveedor de servicios (servidor), como depósito para los mensajes (buzón) dirigidos al usuario (destinatario).

4.4 Intercambio electrónico de datos (EDI- Electronic Data Interchange)

El intercambio de información se lleva a cabo a través de los mensajes de datos, los cuales se definen como la información generada, enviada, recibida o archivada electrónicamente.

El EDI es el envío y recepción de documentos a través de medios telemáticos con el fin de posibilitar su tratamiento automático.

El EDI comprende tres tipos de transmisión:

1) Transmisión de datos de una terminal informática a otra utilizando un formato normalizado

2) Transmisión de mensajes electrónicos mediante el uso de normas patentadas o normas de libre acceso

3) Transmisión por vía electrónica de textos de formato libre utilizando medios como internet, el correo electrónico, el télex, la telecopia o el fax

4.5 Fax

El fax constituye otro medio electrónico para enviar información, está integrado por un dispositivo de comunicación que se utiliza para la transmisión de imágenes y texto a través de una línea telefónica. Este medio implica el uso de un escáner, un módem y una impresora, pues es capaz de leer una hoja de papel, convirtiendo cada punto en un código numérico. Puede convertir las señales digitales en otro tipo de señal apropiado para viajar por una línea telefónica.

4.6 Internet

Es la red de redes que permite comunicar usuarios entre sí, por medio de proveedores de servicios. Internet es una infraestructura compartida constituida por protocolos que enlaza computadoras esparcidas por todo el mundo.

Internet como “El conjunto de servidores de archivos distribuidos en todo el mundo e interconectados mediante un sistema maestro de redes de cómputo. Cumple dos funciones básicas: medio de comunicación y medio de información”.17 El Poder Judicial de la Federación señala que Internet es un medio de comunicación electrónico que “constituye un sistema mundial de diseminación y obtención de información en diversos ámbitos”.18

4.7 Medios ópticos o similares

La referencia a medios ópticos o similares que permiten generar, archivar, enviar o comunicar mensajes de datos, citada en la Ley Modelo de la CNUDMI sobre Comercio Electrónico, o la expresión a cualquier otra tecnología que utiliza nuestra legislación, implican que cualquier otro medio por el que se pueda generar, enviar, comunicar, archivar o conservar mensajes de datos, para efectos de la regulación de dichos mensajes, será asimilado por los medios electrónicos. Esto significa que no se pretende listar taxativamente los medios de comunicación de manera que la ley se vuelva obsoleta ante los avances tecnológicos, sino que rija tanto las técnicas y medios de comunicación actuales como aquellos que surjan de los adelantos técnicos y tecnológicos, por ejemplo, como consecuencia de los avances en la física cuántica aplicada.

Por ello, al hablar de medios similares no se trata de constreñirlos a los medios ya conocidos, sino de abarcar cualquier medio de comunicación y archivo de información que se preste a ser utilizado para alguna de las funciones desempeñadas por el EDI, correo electrónico, el télex, internet, el fax y telégrafo (CNUDMI).

17 ROJAS ARMANDI, Víctor Manuel, El uso de Internet en el Derecho, segunda edición, Oxford Univesity Press, Colección de Estudios Jurídicos, México, 2001, p. 118 Tesis V.3o.10C, “INFORMACIÓN PROVENIENTE DE INTERNET. VALOR PROBATORIO”, Semanario Judicial de la Federación y su Gaceta, Novena Época, Tribunales Colegiados de Circuito, XVI, agosto de 2002, p. 1306.

5. Tecnologías de Información y Comunicación (TIC´s)

Las tecnologías de información y comunicación denominadas TIC´s son aquellas herramientas que permiten crear, procesar, transmitir, recibir, modificar, almacenar, proteger y recuperar información. Son una herramienta para mejorar el desarrollo, producción y calidad de vida de un país. Las TIC´s han revolucionado a la administración pública a tal modo que se prevé un gobierno digital. Estas tecnologías se relacionan con el uso de computadoras y programas, “forman parte de un conjunto de servicios, redes, software y dispositivos que se integran a un sistema de información interconectado y complementario por medio del Internet, telefonía celular y medios electrónicos de comunicación en general”.19 La Asamblea General de las Naciones Unidas emitió la Declaración del Milenio cuyos propósitos principales son abatir la desigualdad y la pobreza mundial apoyándose en herramientas como las nuevas técnicas de información y comunicación.

Así, mismo las TIC´s han dado origen a lo que se conoce como Sociedad de la Información. El Consejo de la Unión Internacional de Telecomunicaciones (UIT) integrante de la Organización de las Naciones Unidas (ONU) con motivo del uso de las nuevas tecnologías de la información y comunicación TIC´s celebró la Cumbre Mundial sobre la Sociedad de la Información en dos fases: la primera, en diciembre de 2003, en Ginebra-Suiza, y la segunda, en noviembre de 2005, en Túnez, su principal compromiso fue construir la Sociedad de la Información. Así resulta, que la infraestructura de la información y comunicación como valor de desarrollo es un fundamento de la constitución de la Sociedad de la Información. El objetivo de la Sociedad de la Información es impulsar el desarrollo de las TIC´s para lograr objetivos universales. En la Cumbre Mundial sobre la Sociedad de la Información se enfatizó sobre la importancia de las TIC´s como: “el instrumento eficaz para promover la paz, la seguridad y la estabilidad, así como para propiciar la democracia, la cohesión social, la buena gobernanza y el estado de derecho en los planos regional, nacional e internacional y promover el crecimiento económico y el desarrollo de las empresas”.20

19 GARMENDIA CEDILLO, Xóchitl, “Utilización Estratégica de las Tecnologías de la Información y Comunicaciones (TIC´S) a nivel Internacional y Nacional”, [en línea], Praxis de la Justicia Fiscal y Administrativa, Instituto de Estudios sobre Justicia Fiscal y Administrativa, México, 2009, Boletín núm. 1, p. 22, [Citado el 2-08-10], Formato: PDF, Disponible en: http://www.tfjfa.gob.mx/investigaciones/pdf/REVISTAPRAXISNUMERO1.pdf, ISSN en trámite.20 Disponible en: http://www.itu.int/wsis/docs2/tunis/off/7-es.htlm. “Compromiso de Túnez”.

Por su parte, México estableció el programa e-México que es una política pública para el desarrollo e implementación de las TIC´s a nivel nacional.

6. Comercio Electrónico

Los operadores y prestadores de servicio cuyas actividades hacen posible que las empresas y consumidores interaccionen en la Red. Los prestadores de servicios de la sociedad de la información, que proporcionan servicios –como el acceso a redes electrónicas o el alojamiento de los contenidos accesibles a través de las redes– que resultan necesarios para que las empresas y consumidores puedan interaccionar en el entorno electrónico.

La evolución semántico-jurídica del concepto de documento ampliado para cubrir al documento digital o mensaje de datos, así como la realización de operaciones y ofertas por medio de mensaje de datos, ha dado origen al comercio electrónico.

“El comercio electrónico es el conjunto de actos de intermediación de bienes y servicios a través de mensajes de datos, transmitidos por medios electrónicos, ópticos o similares (internet, correo electrónico, intercambio electrónico de datos, facsímil, telegrama o télex)”.21 El hecho de llamar comercio electrónico a este sistema de comercialización de bienes y servicios por medios electrónicos, ópticos o similares, obedece al uso de medios electrónicos en la realización de operaciones comerciales, las cuales se conocen como operaciones en línea.

Podemos afirmar que quedan comprendidos dentro del comercio electrónico aquellos actos jurídicos que se realizan por mensajes de datos transmitidos por medios electrónicos, ópticos y similares, aun cuando dichos actos se hayan generado en virtud de un acuerdo de voluntades o manifestación unilateral de la voluntad.

Dentro de este apartado podemos incluir a los Términos de Comercio Internacional versión 2000 (Incoterms 2000) expedido por la Cámara de Comercio Internacional (CCI o ICC) para las compraventas, donde se utilizan los medios electrónicos y el principio de equivalencia funcional que más adelante se desarrolla su estudio que permite el reconocimiento de la equivalencia funcional entre el mensaje de datos y el papel.

21 LEÓN TOVAR, Soyla H. et. al., La firma electrónica avanzada, Colección de cuadernos procesales, Oxford University

Press, México, 2006, p. 25

6.1 Comisión de las Naciones Unidas para el Desarrollo del Derecho Mercantil Internacional (CNUDMI)

La Comisión de las Naciones Unidas para el Derecho Mercantil Internacional (CNUDMI), o “UNCITRAL”22 (por sus siglas en inglés) ha tenido una participación fundamental. La CNUDMI fue establecida por la Asamblea General de la ONU en 1966, conforme a la resolución 2205 (XXI) del 17 de diciembre de 1966. Es el órgano jurídico central del sistema de las Naciones Unidas en el ámbito del derecho mercantil internacional, cuya misión es fomentar la armonización y unificación progresivas del derecho mercantil internacional. Inicialmente estuvo integrada por 36 estados miembros, pero por una votación reciente de la Asamblea General el número se incrementó a “60”.23 La Ley Modelo de la CNUDMI busca que los estados miembros de la ONU reconozcan en su legislación interna la equivalencia funcional entre la información contenida en documentos tangibles (papel) y la contenida en documentos intangibles (mensaje de datos). “Se busca que se otorgue al mensaje de datos un trato equivalente al original escrito y que no se le desconozca al reproducirse en papel por considerársele una copia”.24

Las leyes modelo son instrumentos flexibles en el ámbito del comercio electrónico que pueden servir de referencia básica a los legisladores nacionales pero carecen de eficacia obligatoria. La CNUDMI/UNCITRAL establece la elaboración de leyes modelo en el ámbito del comercio electrónico. Ley Modelo de la CNUDMI sobre Comercio Electrónico (aprobada por la CNUDMI en su 29º período de sesiones, celebrado en 1966, mediante Resolución 51/162 de la Asamblea General de las Naciones Unidas de 16 de diciembre de 1996 y complementada por un nuevo artículo 5 bis aprobado por la Comisión en su 31º período de sesiones, celebrado en 1998). Esta Ley Modelo pretende facilitar la armonización de las legislaciones nacionales para eliminar la inseguridad jurídica en relación con el empleo de medios electrónicos para la contratación en redes cerradas y en otros entornos digitales.

22 Disponible en: http://www.uncitral.org/.23 Los miembros son: Alemania (2007), Argentina (2004-alterna anualmente con Uruguay, desde 1998), Austria (2004), Brasil (2007), Burkina Faso (2004), Camerún (2007) Canadá (2007), China (2007), Colombia (2004), España (2004), Estados Unidos de América (2004), Federación de Rusia (2007), Fiji (2004), Francia (2007), Honduras (2004), Hungría (2004), India (2004), Irán (República Islámica del) (2004), Italia (2004), Japón (2007), Kenya (2004), ex República Yugoslava de Macedonia (2007), Lituania (2004), Marruecos (2007), México (2007), Paraguay (2004), Reino Unido de Gran Bretaña e Irlanda del Norte (2007), Rumania (2004), Rwanda (2007), Sierra Leona (2007), Singapur (2007), Sudán (2004), Suecia (2007), Tailandia (2004), Uganda (2004) y Uruguay (2004- alterna anualmente con Argentina, desde 1999).

24 LEÓN TOVAR, Soyla H., op. cit., nota 21, p. 30

25 DE MIGUEL ASENCIO, Pedro Alberto, Derecho del comercio electrónico, Porrúa, México, 2005, p. 6

Posteriormente, como complemento se crea la Ley Modelo sobre Firmas Electrónicas (aprobada mediante Resolución 56/80, aprobada en la 85º sesión plenaria por la Asamblea General de las Naciones Unidas, el 12 de diciembre de 2001, así también la Guía para la incorporación de la Ley Modelo de la CNUDMI sobre Firmas Electrónicas, UN, Nueva York, 2002).

Por otra parte, la OCDE organización intergubernamental en el ámbito del comercio electrónico, su primer objetivo es la protección a los consumidores, en relación con el empleo de medios electrónicos, cabe señalar la Declaración ministerial sobre autenticación electrónica de Otawa de 1998, que destaca la importancia que para promover la confianza de los consumidores tienen los sistemas de autenticación electrónica, instando a los Estados miembros a promover su desarrollo y eliminar los obstáculos que puedan dificultarlo. Asimismo con la Recomendación del Consejo de 1997 relativa a las Directrices sobre criptografía y la Recomendación relativa a las Directrices de 2002 sobre la seguridad de los sistemas y las redes de información: hacia una cultura de seguridad.

6.1.1 Ley Modelo de la CNUDMI sobre Comercio Electrónico

La Ley Modelo de la CNUDMI, cuyo artículo 11, vinculado con el artículo 5 que contiene el principio básico de que los mensajes de datos no deben ser objeto de discriminación respecto de los documentos consignados en papel.

El artículo 7º de la Ley Modelo de la CNUDMI sobre comercio electrónico de 1996 establece únicamente un criterio general en materia de firma. En concreto, se limita a prever que el requisito legal de la firma de una persona debe entenderse satisfecho en relación con un mensaje de datos si se utiliza un método para identificar a esa persona y para indicar que aprueba la información que figura en el mensaje, que sea tan fiable como sea apropiado para los fines del mensaje a la luz de todas las circunstancias del caso.

La Ley Modelo de la CNUDMI sobre Comercio Electrónico en su artículo 2°, define los términos: mensaje de datos; intercambio electrónico de datos (EDI); iniciador; destinatario; intermediario y sistema de información, como sigue:

1) Mensaje de datos.- “Se entenderá la información generada, enviada, recibida o archivada o comunicada por medios electrónicos, ópticos o similares, como pueden ser, entre otros, el intercambio electrónico de datos (EDI), el correo electrónico, el telegrama, el télex o el telefax”.

2) Intercambio electrónico de datos (EDI).- “Se entenderá la transmisión electrónica de información de una computadora a otra, estando estructurada la información conforme a alguna norma técnica convenida al efecto”.

3) Iniciador o emisor.- “Se entenderá toda persona que, a tenor del mensaje, haya actuado por su cuenta o en cuyo nombre se haya actuado para enviar o generar ese mensaje antes de ser archivado, si este es el caso, pero que no haya actuado a título de intermediario con respecto a él”.

4) Destinatario.- “Se entenderá la persona designada por el iniciador para recibir el mensaje, pero que no esté actuando a título de intermediario con respecto de él”.

5) Intermediario.- “Se entenderá toda persona que, actuando por cuenta de otra, envíe, reciba o archive dicho mensaje o preste algún otro servicio respecto a él”.

6) Sistema de información.- “Se entenderá todo sistema utilizado para generar, enviar, recibir, archivar o procesar de alguna otra forma mensaje de datos”.

7) Prestadores de Servicios.- Los prestadores de servicios de Internet también conocidos como ISPs, a partir del término inglés Internet Service Providers que son los que facilitan el acceso a la Red y proporcionan los servicios necesarios para que las diversas aplicaciones de Internet puedan ser utilizadas, incluyendo los servicios de alojamiento de los datos o la información accesibles a través de Internet.

Los prestadores de servicios de la sociedad de la información comprenden una variada clasificación, entre ellos, encontramos a los que prestan servicios de intermediación. La LSSI define el concepto de servicios de la sociedad de la información como todo servicio prestado normalmente a cambio de una remuneración, a distancia, por vía electrónica, a petición individual de un destinatario de servicio. El término servicios de la sociedad de la información incluye tanto servicios que dan lugar a la contratación en línea como otros que no.

6.1.2 Ley Modelo de la CNUDMI sobre Firmas Electrónicas

Las firmas electrónicas basadas en la criptografía asimétrica son creadas por medio de la clave privada del firmante (que genera una serie ininteligible de números y letras que representa la firma y que es diferente para cada documento que se firma) y es susceptible de ser verificada con la correspondiente clave pública, de modo que puede llegar a garantizar (típicamente con intervención de un tercero que presta servicios de certificación) la autenticación e integridad del mensaje, así como su no repudio de origen.

Para desarrollar esos principios y facilitar el cumplimiento de requisitos de firma en el entorno electrónico, la CNUDMI aprobó en 2001 la Ley Modelo sobre firmas electrónicas, con el objetivo de servir como referencia a los Estados para la elaboración de un régimen normativo efectivo en la materia. La Ley Modelo solo contempla la aplicación de sus normas, según su artículo 1, a los supuestos en que se utilicen firmas electrónicas en el contexto de actividades comerciales en sentido amplio, incluyendo las cuestiones derivadas de toda relación de índole comercial, sea o no contractual. Por lo tanto, en principio no contempla su aplicación a las relaciones de consumo, limitándose a prever que no derogará ninguna norma jurídica destinada a la protección del consumidor.

Otro principio de la Ley Modelo es el de autonomía de las partes que se corresponde con la circunstancia de que la Ley Modelo no contiene normas imperativas, como refleja su artículo 5, al establecer que las partes podrán establecer excepciones a la ley o modificar sus efectos mediante cualquier acuerdo válido o eficaz conforme al derecho aplicable.

La neutralidad tecnológica y no discriminación constituyen también principios de regulación en la Ley Modelo, que refuerzan su carácter flexible, susceptible de adaptarse a la evolución tecnológica en el sector y convierten en criterio general la prohibición de discriminar a ningún método de firma electrónica, de manera que conforme al artículo 3 de la ley, sus disposiciones de no deben excluir, restringir ni privar de efecto jurídico a cualquier método para crear una firma electrónica que cumpla los requisitos establecidos.

Por último, otro criterio básico de esta Ley Modelo, al igual que su precedente de 1996, es el de equivalente funcional, que parte del análisis de los objetivos y funciones de los requisitos impuestos en relación con las transacciones tradicionales en soporte de papel para determinar cómo tales objetivos y funciones pueden cumplirse por medios electrónicos, considerando suficiente los medios que los cumplan.

Entre las principales aportaciones de la Ley Modelo sobre firmas electrónicas, destaca la presencia de reglas para verificar la fiabilidad técnica de las firmas electrónicas, vinculando dicha fiabilidad con la eficacia jurídica de la correspondiente firma.

El concepto de firma, comprende únicamente dos de las funciones atribuidas tradicionalmente a las firmas manuscritas, la identificación del firmante y la indicación de que aprueba la información recogida en el mensaje.

La atribución de específicos efectos jurídicos a las firmas electrónicas se hace depender de su fiabilidad, fijando en el artículo 6º de esta Ley Modelo se establecen los criterios que la firma debe satisfacer para ser considerada fiable a esos efectos.

Por otra parte, existe la imposición de obligaciones a la parte que confía en el certificado como las establecidas en el artículo 11, que le impone verificar la fiabilidad de la firma electrónica o la validez y limitaciones del certificado, puede suponer una carga excesiva, en particular, para las empresas de reducidas dimensiones de los países menos industrializados, que pueden carecer de los conocimientos y medios para cumplir con esas obligaciones, pese a lo que la Ley Modelo prevé que deba hacerse cargo de las consecuencias jurídicas de su incumplimiento.

7. Unión Europea (UE)

“El instrumento normativo utilizado por la UE para regular las actividades vinculadas al ámbito del comercio electrónico, y asegurar el correcto funcionamiento del mercado interior, ha sido típicamente la Directiva o ley marco, que fija reglas y criterios que obligatoriamente deben respetar las legislaciones de los Estados miembros, por lo que constituye un instrumento de armonización de legislaciones”.26 La Directiva 2000/31/CE de 8 de junio de 2000,27 relativa a determinados aspectos jurídicos de los servicios de la sociedad de la información, en particular el comercio electrónico en el mercado interior. La Directiva 1999/93/CE de 13 de diciembre de 1999, establece un marco comunitario para la firma electrónica y adopta el principio de neutralidad tecnológica de manera que la existencia de la firma electrónica no se vincula a una tecnología concreta. Objeto de estos instrumentos es la regulación de las cuestiones acerca de la validez y eficacia de los contratos celebrados por vía electrónica, la formación de los contratos, la prueba de los mismos, las obligaciones de información previas y posteriores a la celebración de contratos por medios electrónicos.

26 Ibídem, p. 14La normativa comunitaria, si bien parte del criterio de neutralidad tecnológica y admite la eficacia de cualesquiera firmas electrónicas, establece un régimen normativo especialmente detallado respecto de las firmas a las que atribuye una especial eficacia jurídica, partiendo de que tales firmas normalmente van a responder al empleo de la criptografía de clave pública.

Ciertamente, la Directiva parte en su artículo 5.2 de que los Estados miembros no negarán eficacia jurídica a la firma electrónica por el mero hecho de que se presente en forma electrónica o por no cumplir los requisitos exigidos para ser considerada una firma electrónica avanzada, lo que promovería la neutralidad tecnológica, deseable para hacer facilitar la eventual eficacia de nuevas tecnologías de firma. Pero, de otra parte, la Directiva incorpora una regulación elaborada de los requisitos de los que depende la operatividad de las firmas electrónicas avanzadas, incluidos los de los certificados reconocidos y los de los proveedores de servicios de certificación que los expiden.

Solo respecto de las firmas electrónicas que reúnen los requisitos para ser consideradas avanzadas y que cumplen ciertas garantías, considera la normativa de la UE que producen los mismos efectos que las firmas manuscritas.

8. España

Ley 59/2003 de 19 de diciembre sobre firma electrónica. La Ley 34/2002 de 11 de julio, de servicios de la sociedad de la información y de comercio electrónico (LSSI), que incorpora al Derecho español la Directiva 2000/31/CE sobre el comercio electrónico.

27 Disponible en: http://www.europa.eu.int.El artículo 23.3 LSSI establece que siempre que la ley exija que el contrato o cualquier información relacionada con el mismo conste por escrito, este requisito se entenderá satisfecho si el contrato o la información se contiene en un soporte electrónico.

Particular impacto debe tener la previsión de la Ley 59/2003 relativa a la incorporación al Documento Nacional de Identidad (DNI) de facilidades de identificación y firma electrónica, previendo expresamente que el DNI electrónico surtirá plenos efectos para la acreditación de la identidad y de los demás datos personales del titular que consten en el DNI. El desarrollo de este instrumento puede suponer un cambio notable en la generalización del uso de firmas electrónicas, así como un aumento de las posibilidades de ciertas actividades a través de Internet, en la medida en que facilitará el conocimiento de la identidad o características personales de quien se encuentra conectado a la Red. Este cambio puede aportar más confianza y seguridad para el comercio electrónico.

En España la LFE en su artículo 3º distingue entre “firma electrónica”, “firma electrónica avanzada” y “firma electrónica reconocida”.

9. Estados Unidos

La NCCUSL en 1999 de la Uniforn Electronic Transactions Act (UETA). La UETA contiene una normativa escueta, integrada por veintiuna secciones, orientada a proporcionar un marco jurídico mínimo para garantizar el desarrollo por los medios electrónicos de las transacciones previamente desarrolladas a través de soporte papel. La Electronic Signatures in Global and National Commerce Act (E-Sing Act), adoptada a escala federal en junio de 2000, promueve la seguridad jurídica de las firmas electrónicas bajo el principio de la equivalencia funcional en virtud de que brinda la misma eficacia jurídica de las firmas tradicionales en papel a las firmas electrónicas. La E-Sing Act prevalece sobre las legislaciones estatales en materia de firma electrónica, si bien no impide la aplicación de la UETA en los estados que la hayan adoptado en su versión original, siempre que las normas estatales no sean contrarias a lo dispuesto en los artículos I y II de la E-Sing Act. La E-Sing Act contiene el principio de neutralidad tecnológica, puesto que reconoce el derecho de las partes en cualquier transacción a seleccionar las tecnologías de autenticación que consideren apropiadas, de manera que excluye que los Estados puedan exigir o dotar de particulares efectos al empleo de una determinada tecnología, dejando un amplio margen de actuación a los participantes en el mercado. Básicamente, incluye una definición muy flexible de firma electrónica coherente con el criterio de neutralidad tecnológica, impone que la eficacia de las firmas no puede ser rechazada por su carácter electrónico.

10. Firma Electrónica

El vocablo firma deriva del verbo “firmar” y este proviene del latín firmare, el cual significa: “afirmar, dar fuerza” y a su vez, la palabra “firmar” se entiende como “Afirmar, dar firmeza y seguridad a una cosa”.

La Real Academia de la Lengua Española define al vocablo “firma” como: “Nombre y apellido, o título de una persona, que esta pone con rúbrica al pie de un documento escrito de mano propia o ajena, para darle autenticidad, para expresar que se aprueba su contenido, o para obligarse a lo que en él se dice”.28

El Diccionario Jurídico del Instituto de Investigaciones Jurídicas de la UNAM, define a la firma como: “nombre y apellido (o apellidos) que una persona pone, con rúbrica o sin ella, al pie de un escrito como señal de autenticidad”.

En ese contexto, la firma tiene las siguientes funciones:

- Acredita el otorgamiento de la voluntad

- Identifica al autor del documento

- Valida el contenido del documento suscrito

Finalmente, podemos concluir que la firma infiere la existencia de la manifestación de la voluntad con la cual se avala el contenido de un documento.

28 Diccionario de la Lengua Española, op. cit. , nota 7, p. 68629 PILLADO PIZO, María Guadalupe, et. al “Valor de instrumentos probatorios en medios electrónicos”, XI Reunión Nacional de Magistrados 2002, p. 248

10.1 Tipos de firmas

En la historia encontramos en Roma, la manufirmatio como una ceremonia de formalidad que consistía en dar lectura a un documento por su autor o el notarius, posteriormente colocarlo en una mesa y pasar la mano sobre él en señal de reconocimiento de la autoría y de su contenido. En la Edad Media, surgen los sellos o marcas que el autor de un documento insertaba en el mismo para asegurar su autoría. Más tarde, aparece la firma autógrafa, como los trazos, letras o signos que un sujeto estampa con su puño y letra en un documento para asegurar de forma expresa y escrita su voluntad o autoría como firmante en el acto jurídico. Posteriormente, se admitió la firma facsimilar, y finalmente se reconoció la firma electrónica.

10.1.1 Firma autógrafa

El vocablo “autógrafa” significa gravar o escribir por sí mismo, y se aplica al escrito de mano por el propio autor, debido a que son los trazos o signos que se realizan por propia mano, sin que la impresión de dichos signos se plasmen por diversos medios, como los mecánicos.

Moreno Padilla refiere, que la firma autógrafa es: “La que suscribe la persona física con su propia mano, consistente en el conjunto de letras que señalan o identifican al sujeto dentro de los documentos suscritos por el mismo, vinculando permanentemente la voluntad de expresar la obligación de lo establecido en dichos documentos”.30

Así, resulta que la firma autógrafa son los trazos, letras o signos que un sujeto estampa con su puño y letra en un documento para asegurar de forma expresa y escrita su voluntad o autoría como firmante en el acto jurídico.

10.1.2 Firma facsimilar

La firma facsimilar es elaborada mediante sellos de goma o metal con el objetivo de establecer o personificar al subscriptor del documento. La etimología, de acuerdo al documento, de la palabra “facsímil”, significa imitación, semejanza, etcétera. La firma facsímil es utilizada de forma manual o por medios mecánicos para estamparse de manera rápida. Dentro de sus usos encontramos los siguientes:

30 MORENO PADILLA, Javier, op. cit. nota 16, p. 96• Copias de correspondencia

• Uso bancario pago (librado-librador)

• Gobierno Federal (pago de cheques)

• Ley General de Sociedades Mercantiles (art. 125, frac. VIII) para los títulos accionarios se admite la firma de los administradores impresa en facsímil siempre y cuando el original de las firmas se deposite previamente en el Registro Público de Comercio.

10.1.3 Firmas con dispositivo biométrico

Son aquellas firmas electrónicas basadas en técnicas distintas de la criptografía de clave pública. Firmas que se basan en la autenticación a través de un dispositivo biométrico para estampar la firma manuscrita como si se estampara en papel pero el soporte donde se estampa es diferente, puesto que se utiliza un lápiz especial sobre una pantalla de computadora y esta es procesada y almacenada por la computadora para posteriormente ser agregada a un mensaje de datos. Ejemplo: el IFE, un NIP.

10.1.4 Firma electrónica o digital

La firma electrónica surge como un mecanismo de seguridad en la transmisión de información que implica el uso de tecnologías para firmar un mensaje de datos.

La firma electrónica es el género mientras que la firma digital es una especie de firma electrónica que utiliza la tecnología de la criptografía.

El primer ordenamiento en establecer una definición es la Utah Digital Signature Act. Firma digital: como la transformación de un mensaje empleando un criptosistema asimétrico tal que una persona posea el mensaje inicial, la clave pública del firmante pueda determinar con certeza si la transformación se creó usando la clave privada que corresponde a la clave pública del firmante y si el mensaje ha sido modificado desde que se efectuó la transformación”.31

31 Código de Utah. Disponible en: http://www.jus.unitn.it/USERS/PASCUZZI/privcomp97-98/documento/ firma/utah/ udsa.html. Consultada el 12 de noviembre de 2008.Moreno Padilla, afirma que la firma digital: “Es un bloque de caracteres que acompaña a un documento acreditando quién es su autor, y que no ha existido ninguna manipulación posterior de los datos”.32

León Tovar, define a la firma electrónica como: “El conjunto de datos en forma electrónica consignados, adjuntados o lógicamente asociados al mensaje de datos por cualquier tecnología, utilizados para: identificar al firmante en relación con el mensaje de datos; indicar que el firmante aprueba la información, y producir los mismos efectos jurídicos que la firma autógrafa, siendo admisible como prueba en juicio”.33

Ejemplo de las firmas electrónicas las encontramos en:

• El nombre al final de un mensaje de correo electrónico

• La digitalización de la firma autógrafa

• Un número de identificación personal (NIP)

No obstante, es muy fácil falsificar las firmas electrónicas, por lo que los efectos jurídicos de estas sin un certificado de autenticación han sido cuestionados, lo cual a propiciado la creación de la institución de la Firma Electrónica Avanzada con la característica de considerarse como una “firma fiable”, que más adelante se detallarán sus características.

Si bien, la firma electrónica necesariamente aparece asociada o adjunta a un documento digital (producido por cualquier medio electrónico, óptico o similar), a diferencia de la firma autógrafa o la facsimilar, ya no se produce del puño y letra del firmante, sino que es realizada por un tercero (prestador de servicios de certificación) o con la ayuda de un tercero.

10.1.5 Firma Electrónica Avanzada

La firma electrónica avanzada es la transformación de un mensaje utilizando un sistema de cifrado asimétrico, de manera que la persona que posea el mensaje inicial y la clave pública del firmante, pueda determinar de forma fiable si dicha transformación se hizo utilizando la clave privada correspondiente a la clave pública del firmante, y si el mensaje ha sido alterado desde el momento en que se hizo la transformación.

32 MORENO PADILLA, Javier, op. cit. nota 16, p. 10333 LEÓN TOVAR, Soyla H., op. cit. , nota 21, p. XIII

a. Identifica y autentica al autor del documento

b. Garantiza la no manipulación o alteración del documento

c. Otorga certeza a los actos realizados por el emisor

d. Asegura que el mensaje de datos al que se asocia o adjunta corresponde al firmante.

La firma electrónica avanzada es: “Un conjunto o bloque de caracteres, códigos o claves criptográficas privadas, en forma electrónica, que viaja junto, asociados o anexando a un documento digital, y mediante el cual se acredita quién es el autor o emisor del mismo”.35

Así mismo, se considera como: “Institución básica como elemento de seguridad y de prueba en el ámbito de la contratación electrónica”.36

10.1.5.1 Código de Comercio

El artículo 89 del CCo reformado en 2003, establece un concepto de firma electrónica y establece una especie de la misma como lo es la Firma Electrónica Avanzada:

“Firma Electrónica: Los datos en forma electrónica consignados en un Mensaje de Datos, o adjuntados o lógicamente asociados al mismo por cualquier tecnología, que son utilizados para identificar al Firmante en relación con el Mensaje de Datos e indicar que el Firmante aprueba la información contenida en el Mensaje de Datos, y que produce los mismos efectos jurídicos que la firma autógrafa, siendo admisible como prueba en juicio.

[...]

Firma Electrónica Avanzada o Fiable: Aquella Firma Electrónica que cumpla con los requisitos contemplados en las fracciones I a IV del artículo 97.

En aquellas disposiciones que se refieran a Firma Digital, se considerará a esta como una especie de la Firma Electrónica”.

35 Ibídem, p. 99.

36 DE MIGUEL ASENCIO, Pedro Alberto, op. cit. nota 25, p. XII

El artículo 97 CCo, establece los requisitos que debe tener una Firma Electrónica Avanzada:

“Artículo 97.- Cuando la ley requiera o las partes acuerden la existencia de una Firma en relación con un Mensaje de Datos, se entenderá satisfecho dicho requerimiento si se utiliza una Firma Electrónica que resulte apropiada para los fines para los cuales se generó o comunicó ese Mensaje de Datos.

La Firma Electrónica se considerará Avanzada o Fiable si cumple por lo menos los siguientes requisitos:

I. Los Datos de Creación de la Firma, en el contexto en que son utilizados, corresponden exclusivamente al Firmante;

II. Los Datos de Creación de la Firma estaban, en el momento de la firma, bajo el control exclusivo del Firmante;

III. Es posible detectar cualquier alteración de la Firma Electrónica hecha después del momento de la firma, y

IV. Respecto a la integridad de la información de un Mensaje de Datos, es posible detectar cualquier alteración de esta hecha después del momento de la firma.

Lo dispuesto en el presente artículo se entenderá sin perjuicio de la posibilidad de que cualquier persona demuestre de cualquier otra manera la fiabilidad de una Firma Electrónica; o presente pruebas de que una Firma Electrónica no es fiable”.

Al respecto, la Secretaría de Economía emitió la Norma Oficial Mexicana NOM- 151-SCFI-2002 (Prácticas comerciales. Requisitos que deben observarse para la conservación de mensajes de datos) en la cual realiza una serie de definiciones interesantes, en cuanto al tema, establece lo siguiente:

“3.24 Firma digital

A la firma electrónica que está vinculada al firmante de manera única, permitiendo así su identificación, creada utilizando medios que aquél pueda mantener bajo su exclusivo control, estando vinculada a los datos a que se refiere de modo que cualquier cambio ulterior de los mismos sea detectable. La firma digital es una especie de firma electrónica que garantiza la autenticidad e integridad y la posibilidad de detectar cualquier cambio ulterior

3.25 Firma electrónica

A los datos en forma electrónica consignados en un mensaje de datos, o adjuntados, o lógicamente asociados al mismo, que puedan ser utilizados para identificar al firmante en relación con el mensaje de datos e indicar que dicho firmante aprueba la información recogida en el mensaje de datos. La firma electrónica establece la relación entre los datos y la identidad del firmante”.10.1.5.2 Código Fiscal de la Federación (Fiel)

La Firma Electrónica Avanzada (Fiel) es la firma electrónica que cuenta con un certificado digital expedido por el SAT.

Esta firma tiene las siguientes cualidades: i) Reconocimiento por el marco legal y ii) Fiabilidad técnica basada en infraestructura de llave pública.

Otorga las siguientes garantías:

- Integridad

- No repudio

- Autenticidad

- Confidencialidad

Al respecto, el artículo 17-D CFF, establece:

“Artículo 17-D.- Cuando las disposiciones fiscales obliguen a presentar documentos, éstos deberán ser digitales y contener una firma electrónica avanzada del autor, salvo los casos que establezcan una regla diferente. Las autoridades fiscales, mediante reglas de carácter general, podrán autorizar el uso de otras firmas electrónicas.

Para los efectos mencionados en el párrafo anterior, se deberá contar con un certificado que confirme el vínculo entre un firmante y los datos de creación de una firma electrónica avanzada, expedido por el Servicio de Administración Tributaria cuando se trate de personas morales y de los sellos digitales previstos en el artículo 29 de este Código, y por un prestador de servicios de certificación autorizado por el Banco de México cuando se trate de personas físicas. El Banco de México publicará en el Diario Oficial de la Federación la denominación de los prestadores de los servicios mencionados que autorice y, en su caso, la revocación correspondiente.

En los documentos digitales, una firma electrónica avanzada amparada por un certificado vigente sustituirá a la firma autógrafa del firmante, garantizará la integridad del documento y producirá los mismos efectos que las leyes otorgan a los documentos con firma autógrafa, teniendo el mismo valor probatorio.

Se entiende por documento digital todo mensaje de datos que contiene información o escritura generada, enviada, recibida o archivada por medios electrónicos, ópticos o de cualquier otra tecnología.

Los datos de creación de firmas electrónicas avanzadas podrán ser tramitados por los contribuyentes ante el Servicio de Administración Tributaria o cualquier prestador de servicios de certificación autorizado por el Banco de México.

[…]”

El 17 de septiembre de 2004, el Banco de México expidió la Autorización Otorgada al SAT para actuar como Prestador de Servicios de Certificación, en cumplimiento de lo dispuesto en el segundo párrafo del artículo 17-D del CFF. Por esta razón, se autorizó al SAT con el carácter de Agencia Certificadora de personas físicas en la infraestructura extendida de seguridad que administra el propio banco y, por tanto, dicho órgano desconcentrado se encuentra facultado para actuar como prestador de servicios de certificación. La autorización otorgada por el Banco de México es intransferible y tiene una vigencia de dos años contados a partir del 20 de septiembre de 2004.

10.1.5.2.1 Mecanismo (Fiel)

Para la firma de documentos electrónicos se necesita:

a) Una clave o llave privada (archivo electrónico con extensión KEY) y su respectiva contraseña de acceso.

b) Un certificado digital (archivo electrónico con extensión CER) expedido por el SAT, que contiene la clave o llave pública del titular de la Fiel.

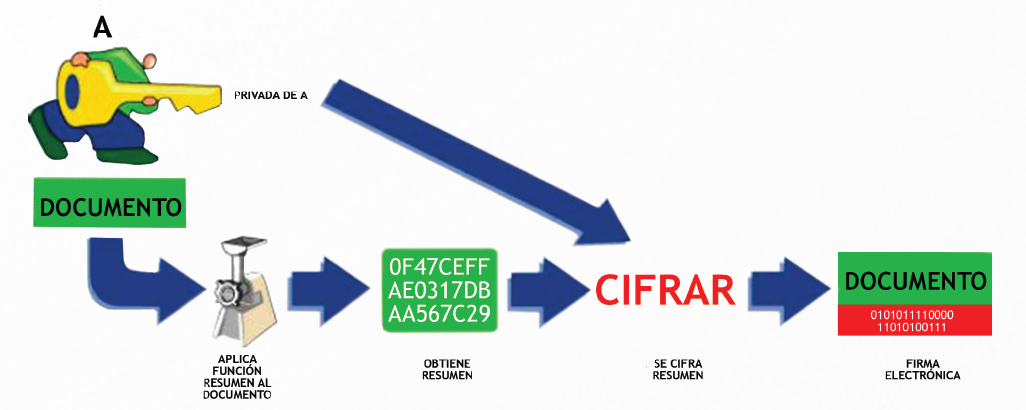

El primer paso para firmar documentos electrónicos consiste en aplicar una “función resumen” al documento que se desea enviar.

Esta función convierte un archivo electrónico de cualquier tamaño en pequeño texto cifrado (que recibe el nombre de “resumen”), a los resúmenes se les conoce como las “huellas digitales” de los archivos electrónicos y la probabilidad de tener dos resúmenes iguales para dos documentos distintos es casi nula.

Una vez obtenido el resumen del documento, este es cifrado utilizando la llave privada del emisor del mensaje (archivo electrónico con extensión KEY). El resultado es lo que se denomina “firma electrónica”, misma que se anexa al mensaje original.

Fuente: http://www.sat.gob.mx/sitio_internet/e_sat/tu_firma/60_11499.html

Por sus características la Fiel tiene las siguientes cualidades:

• Es única por documento y signatario

• Es posible identificar al autor

• Es infalsificable

• Es imposible de transferir a otro documento

Adicionalmente, un mensaje firmado electrónicamente tiene las siguientes características:

- Integridad: se puede detectar si el mensaje original fue modificado.

- No repudio: el autor del mensaje no puede decir que no lo hizo.

- Autenticidad: el emisor del mensaje queda acreditado, y su “firma electrónica”

tendrá la misma validez que una firma autógrafa.

- Confidencialidad: es decir, solo el receptor puede descifrar la información contenida.

10.1.5.2.2 Verificación (Fiel)

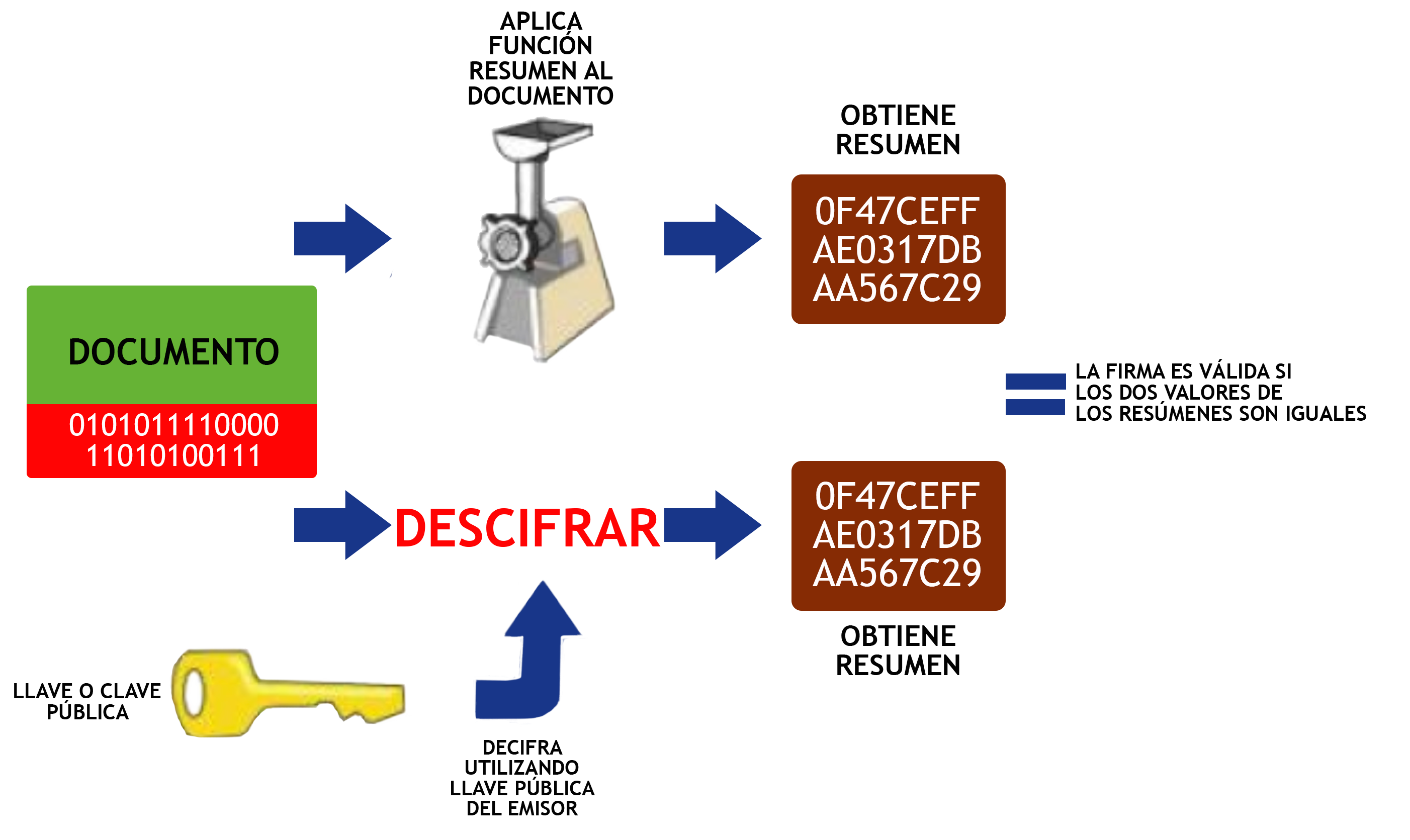

El receptor del mensaje debe descifrar el contenido de la “firma electrónica” utilizando la clave pública contenida en el certificado digital del emisor (archivo electrónico con extensión CER), al descifrar el contenido de la “firma electrónica” se obtiene el resumen del documento original enviado por el emisor.

Los certificados digitales se encuentran disponibles en Internet para consulta de todos los usuarios de los servicios electrónicos.

Procedimiento:

1. El receptor del mensaje debe aplicar la función “resumen” al documento electrónico recibido.

2. Al comparar resúmenes (el del documento recibido y el de la “firma electrónica”), el receptor podrá:

• Validar que el documento recibido no sufrió alteraciones (ya que los resúmenes

son idénticos), y

• Comprobar la autoría del mensaje, ya que para descifrar la “firma electrónica”

del mensaje, el receptor utilizó el certificado digital que el SAT expidió al

emisor.

Fuente: http://www.sat.gob.mx/sitio_internet/e_sat/tu_firma/60_11503.html

Por otra parte, el Acuerdo 43/2004, publicado el 3 de marzo de 2004, en el Diario Oficial de la Federación, el Consejo Consultivo del Instituto Mexicano del Seguro Social emitió los “Lineamientos para la Asignación de Número Patronal de Identificación Electrónica y Certificado Digital, que contiene conceptos básicos referentes al tema de la firma electrónica y la implementación de la misma.

El acuerdo 43/2004, proporciona una definición de Firma Electrónica Avanzada, como: “Los datos en forma electrónica consignados en un Mensaje de Datos o adjuntados o lógicamente asociados al mismo por cualquier tecnología, que son utilizados para identificar al firmante en relación con el mensaje de datos e indicar que el firmante aprueba la información contenida en el Mensaje de Datos, y que produce los mismos efectos jurídicos que la firma autógrafa, siendo admisible como prueba en juicio. Para efectos de estos lineamientos se entenderá como Firma Electrónica.

Así mismo, el artículo 1-A, fracciones X y XI, de la Ley Federal de Procedimiento Contencioso Administrativo, establecen:

10.2 Neutralidad tecnológica

La neutralidad tecnológica y la flexibilidad características en la regulación de las firmas electrónicas a escala comparada se traduce en el empleo de conceptos amplios de firma electrónica, caracterizados por abarcar cualesquiera datos electrónicos que puedan ser utilizados con la finalidad de identificar al firmante y, en su caso, indicar que muestra su aprobación al mensaje firmado. Un concepto tan amplio y flexible facilita, como se ha puesto de relieve, la regulación y el reconocimiento legal del empleo de las más diversas firmas electrónicas, pues los más variados mecanismos técnicos de autenticación pueden llegar a ser considerados como la firma electrónica de una persona.

Su neutralidad tecnológica que responde al objetivo de que las normas no son elaboradas para el empleo de una tecnología concreta de firma electrónica, de manera que no sean un obstáculo a la rápida evolución tecnológica. Este principio impide discriminar entre las diferentes tecnologías susceptibles de ser utilizadas con estos fines y obliga a aplicar las normas de manera que no obstaculicen el empleo de ningún método de firma electrónica ya existente o que pueda desarrollarse en el futuro. Pese a que la neutralidad tecnológica sea un principio básico en la regulación de las firmas electrónicas, en la actualidad la criptografía asimétrica o de clave pública constituye la tecnología esencial para proporcionar firmas electrónicas especialmente seguras y susceptibles de ser utilizadas en el comercio electrónico, que ha alcanzado particular difusión.

10.3 Equivalencia funcional

La equivalencia funcional se manifiesta en tres aspectos establecidos en los artículos 6º, 7º y 8º de la Ley Modelo de la CNUDMI sobre Comercio Electrónico:

1) Cuando la ley exige que un documento conste por escrito.- el mensaje de datos cumple dicho requisito cuando la información que contiene es accesible para su ulterior consulta.

2) Cuando la ley requiera la firma de una persona.- este requisito se satisface respecto a un mensaje de datos cuando se utilice un método de identificación y este sea fiable.

3) Cuando la ley requiera que la información se conserve y presente en su forma original.- este requisito se satisface cuando exista garantía fidedigna de que se ha conservado íntegro (completa e inalterada) a partir del momento en que se generó por primera vez en forma definitiva.

La Ley Modelo de la CNUDMI sobre el comercio electrónico adopta el llamado criterio del equivalente funcional, que se basa en la posibilidad de dar cumplimiento a los requisitos legales de forma (sin perjuicio de la posibilidad de dejar al margen ciertos supuestos, como aquellos en los que se impone la intervención de un fedatario público o la inscripción en un registro público, excepcionales en el tráfico mobiliario) mediante el empleo de técnicas de comercio electrónico adecuadas para satisfacer los objetivos y funciones a los que responden.

Así se refleja en sus artículos 6 a 8, que determinan las normas básicas que deben cumplir las declaraciones de voluntad negociales para que satisfagan los requisitos –en orden creciente de rigor—de que la información conste por escrito (artículo 6), escrito firmado (artículo 7) u original (artículo 8).

Equivalencia funcional entre el mensaje de datos y el documento tangible. Equivalencia de la información generada, enviada, recibida o archivada por medios electrónicos con la contenida en papel.

A mediados de la década de los noventa se reconoce en México la equivalencia funcional de la información contenida en papel con la información contenida en ciertos archivos telemáticos y electrónicos o de tecnologías similares, facilitados con la comunicación y envío de intercambio a través primero del EDI, luego del fax, internet, el correo electrónico y otros medios electrónicos.

10.4 Certificado

“Emitido por una tercera parte de confianza, cuya intervención es necesaria cuando la firma electrónica se utiliza en redes abiertas (Internet), típicamente entre personas que no se conocen previamente”.37 La tercera parte de confianza, que hace posible la comprobación de la identidad del firmante mediante la expedición de certificados de firma electrónica, recibe la denominación de prestador o proveedor de servicios de certificación. Además contemplan la posibilidad de que tales prestadores sean tanto entidades o instituciones públicas, como personas jurídicas y personas físicas.

El artículo 89 CC reproduce la definición de certificado contenida en el artículo 2 de la Ley Modelo sobre firmas electrónicas, que abarca “todo mensaje de datos u otro registro que confirme el vínculo entre un firmante y los datos de creación de firma electrónica”. El contenido de los certificados para ser considerados válidos se detalla en el artículo 108 CC.

En la legislación mexicana, el artículo 100 CC prevé que la condición de prestador de servicios de certificación se hace depender de la previa acreditación ante la Secretaría de Economía, al tiempo que se enumeran quiénes pueden llegar a desempeñar esa tarea si cumplen los requisitos legales: notarios públicos y corredores públicos; personas morales de carácter privado; e instituciones públicas, conforme a las leyes que les sean aplicables.

37 Los Medios electrónicos: Efectividad, alcances y beneficios en trámites y operaciones jurídicas, México, Expansión, Edición especial de la revista IDC: Seguridad Jurídica Fiscal, 2006, p. 128La acreditación ante la Secretaría que es necesaria para que esas personas puedan ser prestadores de servicios de certificación, no puede ser denegada, conforme al artículo 102 CC, cuando el solicitante cumpla los requisitos siguientes: solicitud a la Secretaría; disponibilidad de los elementos humanos, materiales, económicos y tecnológicos requeridos para prestar el servicio, garantizando la seguridad de la información y su confidencialidad; contar con procedimientos definidos y específicos para la tramitación del certificado, y medidas que garanticen la seriedad de los certificados emitidos, la conservación y consulta de los registros; quienes operen o tengan acceso a los sistemas de certificación de los prestadores no pueden haber sido condenados por delito contra el patrimonio de las personas o que haya merecido pena privativa de la libertad, ni haber sido inhabilitados; contar con fianza vigente en los términos exigidos por las reglas de la Secretaría; aceptar por escrito ser sujeto a auditoría por la Secretaría; y registrar su certificado ante la Secretaría.

Así, el artículo 105 CC establece que corresponde a la Secretaría de Economía coordinar y actuar como autoridad certificadora, y registradora, respecto de los prestadores de servicios de certificación.

10.5 Entidades de Certificación o Prestador de Servicios de Certificación

El maestro Alfredo Reyes Kraff, señala: “El concepto certificación, entendido como la acción de certificar, dejar cierto y libre de duda, en un certificado o documento en el cual se estampa la firma de quien lo hace”.38

La Ley Modelo de la CNUDMI para las firmas electrónicas, se establecen el proceder de las entidades de certificación y la fiabilidad de las mismas en los artículos 9 y 10. Al respecto se establece que el servicio de certificación será necesario en apoyo a una firma electrónica que pueda utilizarse con efectos jurídicos. El medio de acceso para la parte que confía en un certificado debe permitir constatar: i) la identidad del prestador de servicios de certificación; ii) la certeza de que el firmante del certificado tenía en su poder los datos de creación de la firma al momento de la expedición del certificado; iii) los datos de creación de la firma como válidos; iv) el método para identificar al firmante; v) cualquier limitante en cuanto a los datos para la creación de la firma o certificado; vi) cualquier limitación en cuanto al ámbito o el alcance de la responsabilidad del prestador de servicios de certificación; vii) el medio para dar el aviso por parte del firmante de que los datos de creación de la firma están en entredicho; viii) el aviso en caso de existir el servicio de revocación oportuna del certificado y ix) utilizar servicios, sistemas, procedimientos y recursos humanos fiables.

38 REYES KRAFFT, Alfredo Alejandro, op. cit. , nota 4, p. 94En cuanto al artículo 10, refiere que para determinar que los sistemas, procedimientos o recursos humanos utilizados por un prestador de servicios de certificación son fiables se deben cumplir los siguientes requisitos:

a) Recursos humanos y financieros

b) Calidad de los sistemas y programas informáticos

c) Procedimientos para la tramitación y solicitud de certificados y la conservación

de los registros

d) Disponibilidad de la información

e) Auditoría por un órgano independiente

f ) Declaratoria de un órgano de acreditación del cumplimiento de los requisitos

precedentes

g) Cualquier otro factor

“En México, las entidades de certificación respecto de los actos que involucran la firma electrónica digital con los organismos de la administración pública, son las propias instituciones como el Servicio de Administración Tributaria, la Secretaría de Economía y el Instituto Mexicano del Seguro Social”.39 Cualquier otro prestador de servicios de certificación autorizado por el Banco de México (personas físicas). El Banco de México publicará en el Diario Oficial de la Federación la denominación de los prestadores de servicios que autorice y, en su caso, la revocación correspondiente (artículo 17-D CFF).

39 MORENO PADILLA Javier, op. cit. nota 16, pp. 112-115. Los órganos fiscalizadores son los que han adoptado la actividad de certificación de la firma frente a los contribuyentes, por lo que no se dio cabida para las empresas privadas o particulares de actuar como entidades de certificación para los efectos fiscales y de seguridad social, situación que puede cuestionarse debido a que los órganos actúan con doble función; como órgano fiscalizador y de certificador, lo cual es cuestionable en caso de controversia respecto a irregularidades que surjan respecto a la autenticidad de la firma electrónica avanzada.11. Gobierno Digital

El gobierno digital es aquel en el que intervienen el uso de las TIC´s para una mayor eficacia y eficiencia en sus objetivos. La tendencia por el uso de las nuevas tecnologías en el gobierno tiene su antecedente más remoto en las operaciones bancarias. “El Banco de México constituye un soporte en esta nueva etapa de digitalización de las operaciones del gobierno”.40

La regulación de los medios electrónicos se encuentra dispersa en nuestro ordenamiento jurídico mexicano en diversos textos legales.

Por Decreto de 29 de abril de 2000, se reforman y adicionan diversas disposiciones del Código Civil Federal (CCF), del Código Federal de Procedimientos Civiles (CFPC), del Código de Comercio (CCo) y de la Ley Federal de Protección al Consumidor (LFPC), cuya vigencia inició a los nueve días de su publicación en el Diario Oficial de la Federación el 29 de mayo de 2000.

Con las reformas del 2000, se incluye la figura de la “firma electrónica” en el Código de Comercio y en la Ley Federal de Procedimiento Administrativo respectivamente, sin embargo, la regulación de la firma electrónica se cristalizó con las reformas al Código de Comercio publicadas el 29 de agosto de 2003. El Código Civil Federal acepta el reconocimiento expreso por medios electrónicos.

En el sector tributario un ejemplo bastante desarrollado sobre el impacto de la tecnología en nuestro país. En principio, con la creación y aplicación del sistema electrónico tributario en 2002, básicamente con la obligación de presentar declaraciones de impuestos por medios electrónicos. Posteriormente, con la creación de la plataforma integral del Sistema de Administración Tributaria (SAT) cuyo objetivo es lograr la comunicación totalmente electrónica con los contribuyentes. Para estos fines es de suma importancia el papel que desempeña el documento digital y la firma electrónica avanzada (FEA) como medio de seguridad en las comunicaciones electrónicas.

40 Los Medios electrónicos: Efectividad, alcances y beneficios en trámites y operaciones jurídicas, op. cit. nota 37, p. 111.1 Código Civil Federal (CCF)

El acto jurídico es la manifestación de voluntad del hombre para producir consecuencias de derecho. La manifestación de la voluntad constituye un elemento esencial del acto jurídico, pues es precisamente esa manifestación la que dará lugar a la existencia del acto y a la producción de consecuencias jurídicas. El acto jurídico debe estar dotado de elementos de existencia y validez. El consentimiento es uno de los elementos de existencia de todo acto jurídico.

El convenio es el género y el contrato es la especie. El convenio crea, transfiere, modifica y extingue derechos y obligaciones. El contrato crea y transfiere derechos y obligaciones. Los elementos del contrato son el consentimiento, el objeto y la forma.

El consentimiento se forma con la voluntad de dos o más personas con pleno conocimiento de causa, en cuanto que quieren asumir los efectos y consecuencias del acto en cuestión, es preciso que el consentimiento sea exteriorizado, que esa coincidencia de voluntades se exteriorice, ya sea, de manera expresa o tácita.

Por consentimiento expreso debemos entender la manifestación de la voluntad por medio de las formas verbales, escritas (medios electrónicos, ópticos o por cualquier otra tecnología) o por signos inequívocos. En cambio el consentimiento en forma tácita comprende los hechos que presuponen o que dan lugar a presumir la existencia del consentimiento.

Lo anterior, significa que si el consentimiento es expreso, con la forma escrita, es aquí, donde es necesario precisar que la forma escrita comprende el uso de los medios electrónicos, ópticos o por cualquier otra tecnología en virtud del principio de equivalencia funcional.

Los contratos se perfeccionan por el mero consentimiento, sin que se requiera de formalidad alguna, salvo las excepciones contempladas por la ley. Por ello, para la existencia de un acto jurídico es necesario el consentimiento, pero en ciertos casos, la validez del acto requiere que dicho consentimiento se haya manifestado en la forma que la ley establece. “Basta con la manifestación unilateral de la voluntad de un solo sujeto, o el acuerdo de voluntades de las partes, es decir, su consentimiento, para la existencia tanto de la declaración unilateral de la voluntad como del contrato, respectivamente, sin que se requieran, en principio, formalidades ulteriores. No importa que no se otorgue por escrito, porque conforme nuestra ley la forma escrita constituye un medio de prueba, pero no un elemento de existencia”.41